Sturen op Succes!

De Balanced Scorecard (BSC) is een door Kaplan en Norton ontwikkeld managementdashboard op basis waarvan u de planning & control binnen uw organisatie kan vormgeven. De Balanced Scorecard is een instrument om de strategie van een organisatie om te zetten in operationele plannen. Door het opstellen van kritische succes factoren ontstaat er zicht op de essentie van de bedrijfsdoelen- en activiteiten en is het mogelijk om met behulp van prestatie-indicatoren te plannen, te meten en indien nodig bij te sturen.

1 Strategisch Meetsysteem

De Balanced Scorecard is een strategisch meetsysteem. De Balanced Scorecard is een methode om de strategie van de organisatie om te zetten in kritische succesfactoren en prestatie-indicatoren dat zowel de planning, de uitvoering als de voortgang meet. De Balanced Scorecard is echter niet alleen een meetsysteem maar ook een (strategisch)managementsysteem. De Balanced Scorecard helpt je om de strategie te bepalen en aan te scherpen. Als je de Balanced Scorecard goed toepast dan ‘dwingt’ de scorecard de gebruikers ervan om:

- de strategie toe te lichten en te vertalen;

- het strategisch feedback- en leerproces aan te sturen;

- de planning en de streefcijfers te bepalen;

- de strategie te communiceren en de doelen van medewerkers en bedrijf gelijk te richten.

Een ander voordeel van de Balanced Scorecard is dat het immateriële activa (zoals goede reputatie, innovatief vermogen, kwaliteitsbewustzijn van het personeel, enz.) en concurrentievoordelen zichtbaar maakt. Meestal zijn dit de echte winstveroorzakers. Dit zichtbaar maken kan door ze te meten, maar als dat niet kan door ze te beschrijven. Het meten of beschrijven van immateriële activa en concurrentievoordelen is een belangrijke ondersteuning bij strategische management.

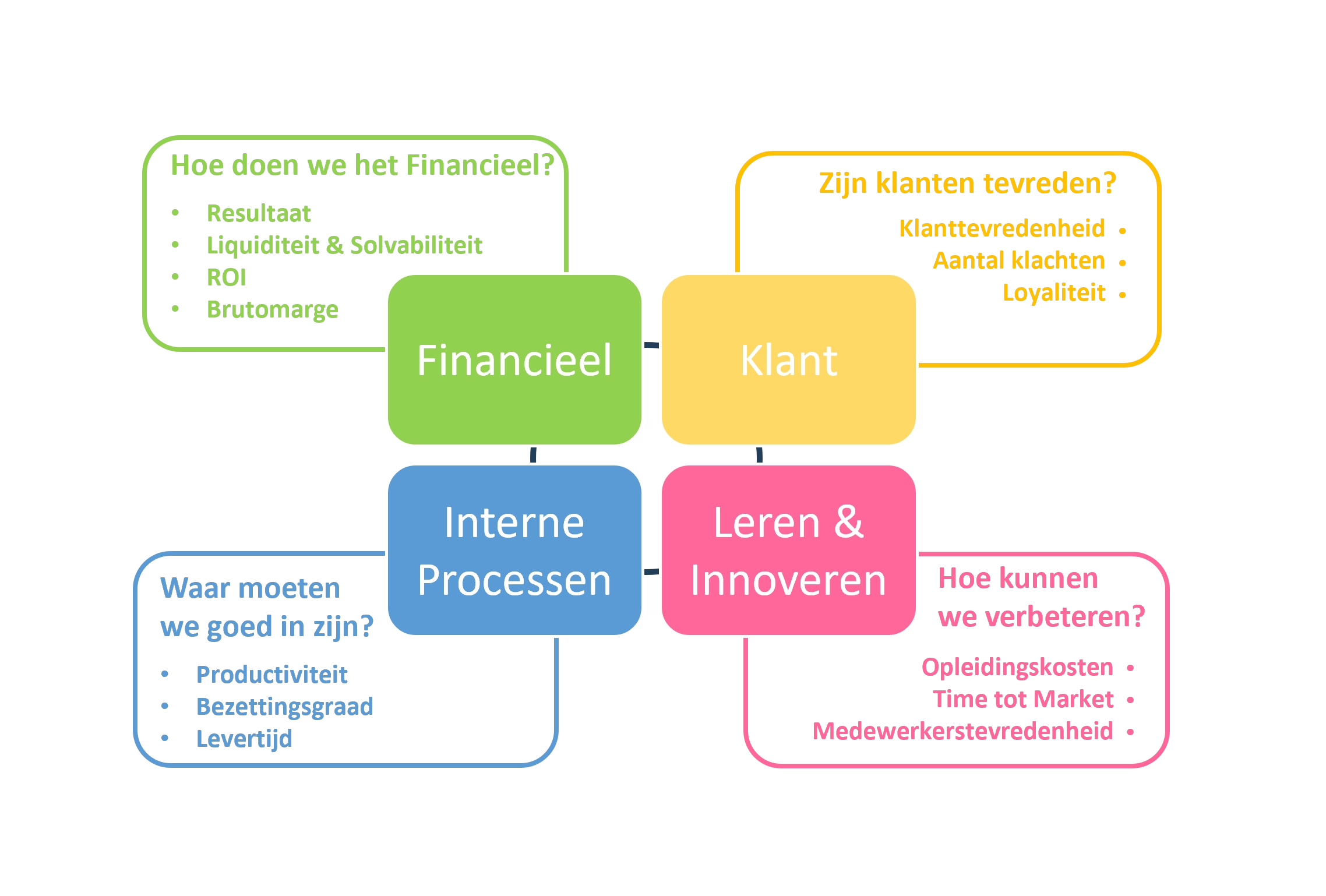

2 Vier Perspectieven

De Balanced Scorecard onderscheidt vier perspectieven waardoor er een noodzakelijke balans in de besturing ontstaat. Met bedrijfseconomische technieken zoals interviews, Activity Based Costing en marktonderzoek worden de kritische succesfactoren vastgesteld die bepalend zijn voor het realiseren van de strategie. Deze succesfactoren worden in vier aandachtsgebieden (perspectieven) verdeeld, maar blijven een samenhangend geheel van oorzaken en gevolgen vormen.

- Financieel perspectief: hoe aantrekkelijk moeten we voor onze beleggers en andere financiers zijn? In het financieel perspectief vallen de metingen die de vraag beantwoorden: “Hoe goed doen wij het voor onze aandeelhouders en andere financiers?”. Het financieel perspectief is enerzijds het doel (het slot) van alle inspanningen, maar anderzijds ook de start (want richtinggevend voor de drie andere perspectieven) van de Balanced Scorecard. In het financieel perspectief komen in ieder geval aan bod indicatoren als resultaatontwikkeling, kostenontwikkeling, activabenutting en het investeringsbeleid.

- Klantperspectief: hoe aantrekkelijk moeten we voor onze afnemers zijn? Wat is de ’toegevoegde waarde voor de klanten’. De indicatoren over de toegevoegde waarde voor klanten wordt veelal in drie groepen onderverdeeld, te weten: (1) specifieke kenmerken van de goederen en diensten zoals over de functionaliteit, prijs en kwaliteit, (2) de relatie met de klant, zoals responstijd, nakomen levertijd en gebruiksgemak en (3) indicatoren over het imago & de reputatie van de organisatie.

- Interne-processen perspectief: waarin moeten we uitblinken om financiers en afnemers tevreden te stellen? Elk bedrijf heeft een uniek geheel van interne processen. Het omvat het hele voorbrenginsproces tussen het onderkennen van de klantbehoefte en het vervullen van deze behoeften. Het gaat dus niet alleen om het primaire proces (productie of dienstverlening) maar ook om het eraan voorafgaande innovatieproces en de erop volgende service-na-verkoop. Indicatoren hebben veelal betrekking op de productiviteit en bezetting van de productiemiddelen. Bijvoorbeeld welke percentage is een politieman (of vrouw) van de beschikbare tijd nu daadwerkelijk op straat actief?

- Leer & groei perspectief: hoe blijven we in staat om onze strategie te realiseren? Alle organisaties ondervinden een grote dynamiek door de mogelijkheden van nieuwe technologie, de acties van concurrenten of de veranderende eisen van klanten. Het vierde en laatste perspectief levert dus de infrastructuur (mensen, systemen en procedures) voor de drie andere perspectieven op. De indicatoren binnen dit perspectief vallen binnen drie groepen, te weten: (1) de kennis en kunde van de medewerkers, (2) de mogelijkheden van de informatiesystemen en het bedrijfsklimaat én (3) het vermogen tot motiveren en het delegeren van bevoegdheden.

3 Kritische Succesfactoren en Prestatie-indicatoren

Een belangrijk element binnen de Balanced Scorecard is het vertalen van de strategie in korte termijn doelstellingen. Aan de hand van deze doelstellingen kan men beoordelen of een organisatie er in slaagt om de geplande strategie waar te maken. Hiertoe is het noodzakelijk om op basis van de strategie de kritische succesfactoren (ksf’en) te identificeren. Om vervolgens van deze ksf’en prestatie-indicatoren (kpi’s) af te leiden.

- Kritische succesfactoren; een kritische succesfactor (ksf) is een eigenschap in een bedrijfsproces die een belangrijke invloed heeft op het behalen van doelstellingen en strategie van jouw organisatie. Ksf’en hebben vaak betrekking op kwaliteit, kostprijs, levertijd, klanttevredenheid, et cetera van producten of diensten die de organisatie voortbrengt. Welke factoren cruciaal zijn voor succes, is per organisatie en per strategie verschillend. Welke factoren cruciaal zijn voor het succes van een organisatie kan in kaart worden gebracht aan de hand van vragen als:

- Welke factoren maakt de organisatie uniek?

- Wat is doorslaggevend voor het succes van de organisatie?

- Wat zijn de kerncompetenties van de organisatie?

- Prestatie-indicatoren; met behulp van prestatie-indicatoren worden kritische succesfactoren meetbaar gemaakt. Stel dat de beschikbare capaciteit van medewerkers voor jouw organisatie een kritische succesfactor is. Mogelijke prestatie-indicator is dan het ziekteverzuim. En als de prestatie-indicator is vastgesteld wordt een doelstelling (streefwaarde) vastgesteld. Bijvoorbeeld

het kortdurig ziekteverzuim mag niet hoger zijn dat 3% per jaar. Op dat moment ben je er in geslaagd om een abstracte lange termijn doelstelling ‘zo goedkoop mogelijk aanbieden van producten en diensten’ om te zetten in een concrete korte termijn doelstelling waarvan je de ontwikkeling kunt monitoren.

het kortdurig ziekteverzuim mag niet hoger zijn dat 3% per jaar. Op dat moment ben je er in geslaagd om een abstracte lange termijn doelstelling ‘zo goedkoop mogelijk aanbieden van producten en diensten’ om te zetten in een concrete korte termijn doelstelling waarvan je de ontwikkeling kunt monitoren. - SMART; doelstellingen worden vaak vrijblijvend geformuleerd als wensen, intenties, of goede voornemens. Om je organisatie met succes richting te geven moet je zoveel mogelijk SMART doelen stellen. Door een kpi SMART te formuleren is de kans groter dat er in de praktijk iets van het doel terecht komt. SMART staat voor:

het kortdurig ziekteverzuim mag niet hoger zijn dat 3% per jaar. Op dat moment ben je er in geslaagd om een abstracte lange termijn doelstelling ‘zo goedkoop mogelijk aanbieden van producten en diensten’ om te zetten in een concrete korte termijn doelstelling waarvan je de ontwikkeling kunt monitoren.

het kortdurig ziekteverzuim mag niet hoger zijn dat 3% per jaar. Op dat moment ben je er in geslaagd om een abstracte lange termijn doelstelling ‘zo goedkoop mogelijk aanbieden van producten en diensten’ om te zetten in een concrete korte termijn doelstelling waarvan je de ontwikkeling kunt monitoren.- Specifiek; omschrijf het doel duidelijk en concreet. Het moet een waarneembare actie, gedrag of resultaat beschrijven waaraan een getal, bedrag, percentage of ander kwantitatief gegeven verbonden is. De betrokkenen moeten een duidelijk verband zien tussen de doelstelling en de activiteiten die van ze gevraagd worden.

- Meetbaar; een doel moet meetbaar zijn. Er moet een systeem, methode en procedure zijn om te bepalen in welke mate het doel op een bepaald moment bereikt is. Een SMART-doelstelling is normerend: het is een maat voor de kwaliteit van de te leveren inspanningen.

- Acceptabel; zijn de pi’s in overeenstemming met het beleid en de doelstellingen van de organisatie? Zijn betrokkenen bereid zich te verbinden aan de doelstelling? De organisatie moeten het willen, anders wordt het doel niet gehaald of beklijft de verandering niet.

- Realistisch; is het doel haalbaar? Is er een uitvoerbaar plan met aanvaardbare inspanningen? Kunnen de betrokkenen de gevraagde resultaten daadwerkelijk beïnvloeden? Hebben ze voldoende know how, capaciteit, middelen en bevoegdheden? Dit is belangrijk, want een onbereikbaar doel motiveert mensen niet. Een te makkelijk doel is ook niet interessant, omdat het mensen niet uitdaagt en geen bevrediging oplevert. Het beste is doelen te stellen die net boven het niveau van de persoon of de organisatie liggen en die ongeveer 50% kans van slagen hebben. Als mensen het gevoel hebben dat ze iets extra’s moeten doen om het doel te realiseren dan voelen ze zich trots en dat geeft energie voor nieuwe doelen.

- Tijdgebonden; wanneer beginnen we met de activiteiten? Wanneer zijn we klaar? Wanneer is het doel bereikt? Een SMART-doelstelling heeft een duidelijke startdatum en einddatum. Met name korte-termijndoelen moeten SMART zijn.

4 Planning & Controlcyclus

Een Managementdashboard zoals de Balanced Scorecard is alleen effectief als deze wordt geplaatst in een bredere context van een planning & controlcyclus. De planning & controlcyclus gaat over het op- en vaststellen van doelstellingen en het monitoren van de realisatie daarvan. De planning & controlcyclus geeft de bestuurder en het management concrete handvatten om (bij)sturing te geven aan de activiteiten binnen de organisatie.

- Tien basisprincipes planning & controlcyclus; de planning & controlcyclus is alleen een effectief sturingsinstrument wanneer wordt voldaan aan een aantal voorwaarden. Zo moet de informatie uit de planning en controlcyclus zijn afgestemd op de informatiebehoefte van de gebruiker ervan, moet de informatie actueel zijn en moet de informatie met een minimum aan administratieve lasten tot stand komen. Verder zijn voorwaarden voor een effectieve planning- en controlcyclus basisbeginselen als management by exception, gebruikersvriendelijkheid en capaciteitsmanagement.

- Samenhang; een planning & controlcyclus bestaat uit een drieluik; de planning, de uitvoering en de verantwoording. Het moge duidelijk zijn dat in deze fasen dezelfde informatie moet worden opgenomen om sturing mogelijk te maken.

Verder moet de informatie aansluiten op de hiërarchische niveaus binnen een organisatie. Dat betekent dat het afdelingsplan een afgeleide moet zijn van het jaarplan van de organisatie. En dat het jaarplan weer een vertaling is van het strategisch meerjarenplan. Tenslotte moet de externe cyclus aansluiten bij de interne planning- en controlcyclus. Het kan niet zo zijn dat in het externe jaarverslag andere informatie wordt opgenomen dan in je interne plannen en rapportages.

Verder moet de informatie aansluiten op de hiërarchische niveaus binnen een organisatie. Dat betekent dat het afdelingsplan een afgeleide moet zijn van het jaarplan van de organisatie. En dat het jaarplan weer een vertaling is van het strategisch meerjarenplan. Tenslotte moet de externe cyclus aansluiten bij de interne planning- en controlcyclus. Het kan niet zo zijn dat in het externe jaarverslag andere informatie wordt opgenomen dan in je interne plannen en rapportages. - Jaarplannen & Managementrapportages; de planning & controlcyclus omvat meerdere soorten plannen en rapportages. De exacte benaming van deze documenten verschilt per organisatie. Documenten als het strategisch plan, jaarplannen, managementrapportages, het jaarverslag en de jaarrekening worden op deze pagina uitgewerkt en toegelicht. En nog belangrijker; het wordt duidelijk hoe deze documenten met elkaar samenhangen.

- Het Goede Gesprek; Papier en cijfers zijn geduldig! Een Balanced Scorecard is alleen effectief als de indicatoren ervan onderwerp zijn van gesprek. Immers alleen dan ontstaat goed zicht op de achterliggende oorzaken van de gerapporteerde voortgang. En kan er indien nodig bijgestuurd worden. Er moet een gesprekscyclus worden ingericht om dit mogelijk te maken. Onderdeel van de cyclus moet dan in ieder geval zijn een plannings-, voortgangs- en verantwoordingsgesprek. House of Control constateert dat het in de praktijk lastig is om een effectieve gesprekscyclus in te richten.

- Voorbeeld Planning & Controlcyclus; op basis van de opgedane kennis en ervaring van House of Control met het opzetten en implementeren van planning- en controlcycli wordt een voorbeeld van de opzet van een planning- en controlcyclus beschikbaar gesteld. In het voorbeeld wordt ingegaan op begrippen als besturingsfilosofie, management by exception, kritische succesfactoren, spoorboekje en houding en gedrag. Verder wordt duidelijk hoe de verschillende planning- en control documenten binnen zorgorganisatie Beter Zorg met elkaar samenhangen.

Verder moet de informatie aansluiten op de hiërarchische niveaus binnen een organisatie. Dat betekent dat het afdelingsplan een afgeleide moet zijn van het jaarplan van de organisatie. En dat het jaarplan weer een vertaling is van het strategisch meerjarenplan. Tenslotte moet de externe cyclus aansluiten bij de interne planning- en controlcyclus. Het kan niet zo zijn dat in het externe jaarverslag andere informatie wordt opgenomen dan in je interne plannen en rapportages.

Verder moet de informatie aansluiten op de hiërarchische niveaus binnen een organisatie. Dat betekent dat het afdelingsplan een afgeleide moet zijn van het jaarplan van de organisatie. En dat het jaarplan weer een vertaling is van het strategisch meerjarenplan. Tenslotte moet de externe cyclus aansluiten bij de interne planning- en controlcyclus. Het kan niet zo zijn dat in het externe jaarverslag andere informatie wordt opgenomen dan in je interne plannen en rapportages. 5 10-Stappenplan

House of Control heeft op basis van haar ervaring een handleiding opgesteld hoe je in 10 stappen van jouw planning & controlcyclus een effectief prestatiemanagementsysteem maakt. Hieronder worden de 10 stappen voor het succesvol opzetten en implementeren van een prestatiemanagementsysteem kort weergeven. Hier vind je de uitgebreide handleiding.

- Visie; veel organisaties hebben de visie en strategie niet geëxpliciteerd. Voor elke vorm van resultaat- c.q. prestatiemanagement is het uitschrijven van de visie en strategie een eerste vereiste. Immers alleen dan kun je bij de vervolgstappen er zeker van zijn dat prestaties ook echt bijdragen aan de visie en strategie van de organisatie.

- Kritische succesfactoren; welke factoren uit de visie en strategie van jouw organisatie zijn voor jouw bedrijf succes bepalend? Deze factoren worden gerangschikt naar bijvoorbeeld de vier dimensies van de Balanced Scorecard.

- Prestatie-indicatoren; van elke succesfactor wordt vervolgens een aantal prestatie-indicatoren (pi’s) afgeleid. Een prestatie-indicator maakt een succesbepalende factor meetbaar.

- Normering; nu de kritische succesfactor meetbaar is gemaakt moet vervolgens een norm worden gesteld. Deze norm moet ambitieus en haalbaar zijn. De genormeerde prestatie-indicatoren vormen feitelijk de meetbare doelstellingen van de organisatie.

- Prestatie-indicatoren eigenaren; elke prestatie-indicator heeft een eigenaar binnen een bedrijf. Meestal is dat degene die het meest bij de uitvoering betrokken is. Ook kan één medewerker meerdere prestatie-indicatoren beheren. De prestatie-indicator-eigenaar (pi-eigenaar) registreert de score, constateert afwijkingen van de norm en stuurt bij.

- Training; het werken met een prestatie management systeem vergt kennis en kunde. Niet de opzet maar de wijze waarop de mensen binnen de organisatie met het dashboard omgaan bepaald de effectiviteit van het management dashboard.

- Implementatie; na het trainen vindt implementatie plaats. Hier vind je handvatten voor het doorvoeren van een (organisatie)verandering. Indien van toepassing wordt de software die het management dashboard moet ondersteunen geïnstalleerd.

- Meetresultaten; de eerste meetresultaten worden uitgebreid besproken met de betrokken medewerkers (pi-eigenaren). Bij elke afwijking ten aanzien van de gestelde norm moet de pi-eigenaar een voorstel tot verbetering doen.

- Verbeteracties organiseren; de pi-eigenaar stelt vast of de norm gerealiseerd is en rapporteert dat. Bij een negatieve afwijking wordt er bovendien een verbeteractie voorgesteld. Deze verbeteracties zorgen er uiteindelijk voor dat alle medewerkers nauw betrokken raken bij het realiseren van de ondernemingsdoelstellingen.

- Sturing & beheersing; na enkele maanden periodieke begeleiding van een projectgroep volgt de definitieve implementatie. Vanaf dat moment vormt de Balanced Scorecard een permanent dashboard waarmee je de prestaties van jouw organisatie goed kunt volgen en sturen.

6 Valkuilen Scorecard

Managementdashboards zoals de Balanced Scorecard en het INK-model zijn krachtige instrumenten om de planning & control binnen een organisatie vorm te geven. In de praktijk constateert House of Control dat organisaties dit instrument niet volledig benutten. Belangrijke oorzaken hiervan zijn:

- Top-down benadering; prestatiemeetsystemen kennen veelal een sterke top-down benadering. De strategie wordt door het management vertaald in concrete operationele doelstellingen. Waarbij er vaak voor ‘de werkvloer’ geen ruimte bestaat om eigen initiatief te nemen. Naast de BSC moet er daarom een mechanisme bestaan die verbeterinitiatieven van de werkvloer mogelijk maakt.

Aantal indicatoren; de kracht maar ook de zwakte van prestatiemeetsystemen zit in het gebruik van het aantal indicatoren. Te veel indicatoren is onbeheersbaar. Bij te weinig indicatoren loop je risico dat er aandachtsgebieden onderbelicht blijven.

Aantal indicatoren; de kracht maar ook de zwakte van prestatiemeetsystemen zit in het gebruik van het aantal indicatoren. Te veel indicatoren is onbeheersbaar. Bij te weinig indicatoren loop je risico dat er aandachtsgebieden onderbelicht blijven.- Organisatiecultuur; management en medewerkers moeten elkaar kunnen aanspreken als prestaties niet gehaald worden. De ervaring leert dat in veel organisaties het ‘elkaar aanspreken’ nog geen gemeengoed is. Een resultaatgerichte cultuur is een belangrijke voorwaarde voor het succes van een prestatiemanagementsysteem.

- Rapportagesysteem; de uitbouw van een Balanced Scorecard tot een rapportagesysteem met duidelijk rollen en verantwoordelijkheden blijkt in de praktijk een complexe oefening.

- Weet wat je meet; meetbare resultaten leiden tot calculerend gedrag. Je krijgt wat je meet! Als de prestatie-indicatoren niet goed zijn gekozen kan dit tot vervelende neveneffecten leiden. Zo kunnen bonussen bij winstmaximalisatie op korte termijn ten koste gaan van de winstgevendheid op de lange termijn. Dit doordat managers bijvoorbeeld besluiten om noodzakelijke investeringen voor zich uit te schuiven.

- Informatiesystemen; de beschikbaarheid van informatie blijkt onontbeerlijk voor het bepalen van doelen, ksf’en en kpi’s. De noodzaak van een ondersteunende IT-applicatie is een risicofactor (bv. noodzaak datawarehousing, extra kosten,…).

Belangrijkste kanttekening bij het gebruik van een Balanced Scorecard is echter dat niet alle facetten van een organisatie meetbaar zijn. Zo is een resultaatgerichte cultuur een belangrijke factor voor het succes van een organisatie. Maar hoe meet je een cultuur? Moraal van het verhaal is dat het management er zich van bewust moet zijn dat niet alle facetten van een organisatie met een managementdashboard (Balanced Scorecard) zijn aan te sturen. En dat zij voor deze zachte kanten van de organisatie andere vormen van beheersing (zoals leiderschap) moet vinden.