Succesvolle Organisaties

Bij de inrichting van een organisatie en haar processen staan begrippen als doelmatigheid en effectiviteit centraal. Maar wat betekenen deze begrippen nu precies. Op deze pagina worden de definities van doelmatigheid en effectiviteit en soortgelijke termen uiteengezet en met elkaar in relatie gebracht. En worden instrumenten aangedragen waarmee je je organisatie(processen) doelmatig en effectief, en daarmee succesvol kunt maken.

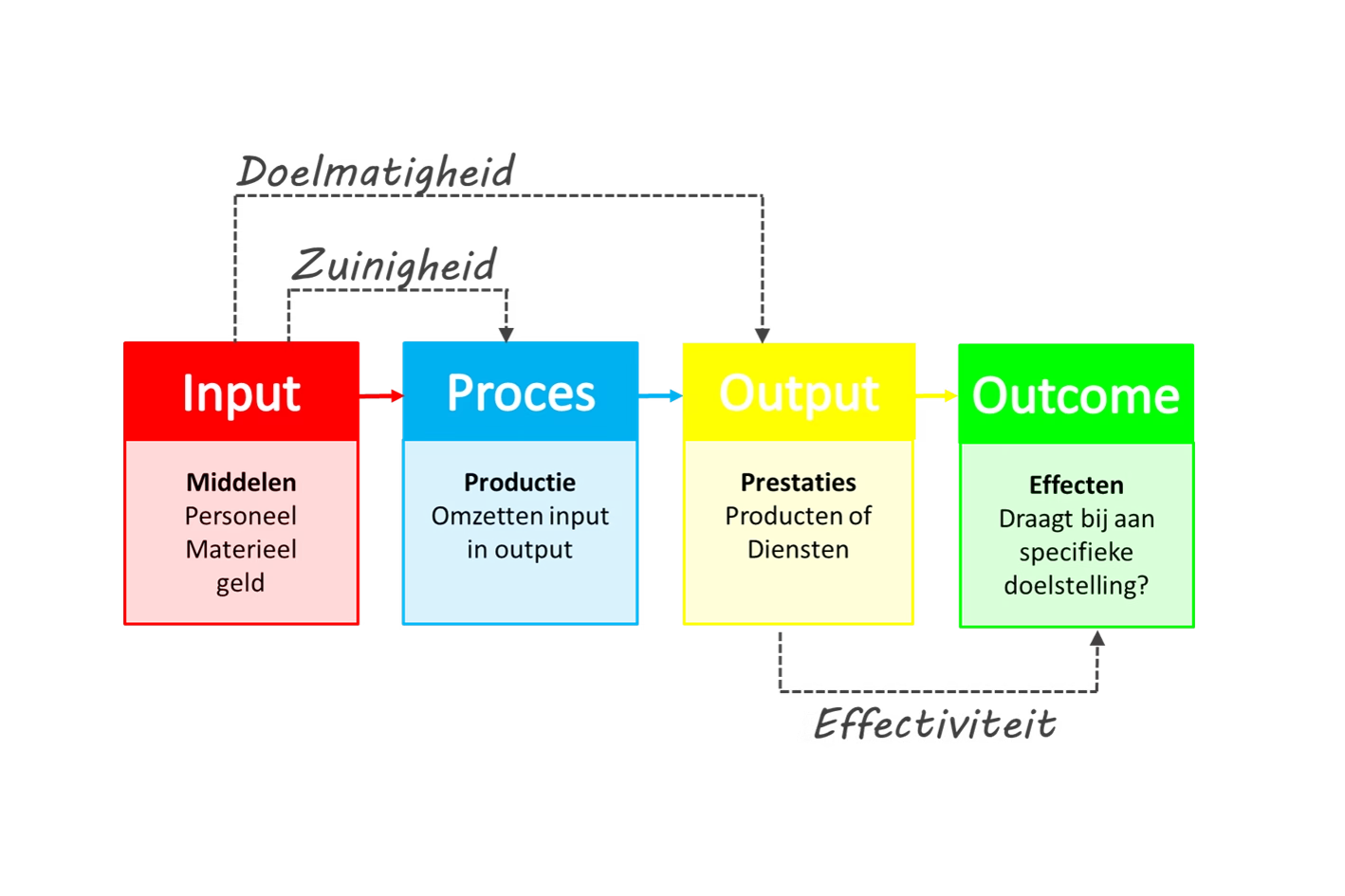

1 Definities

Er zijn bibliotheken vol geschreven over begrippen als doelmatigheid en effectiviteit. Met allemaal een eigen definitie wat doelmatigheid of doeltreffendheid nu precies inhoudt. Hieronder wordt de algemene deler van al deze definities op eenvoudige wijze weergegeven.

- Effectiviteit (doeltreffendheid); de begrippen effectiviteit en doeltreffendheid zijn synoniemen. Bij effectiviteit gaat het om de vraag of de beoogde doelen daadwerkelijk worden gehaald. Bij effectiviteit gaat het dus om de vraag of je de goede activiteiten uitvoert om de doelstellingen te realiseren. Doen we de goede dingen?

- Doelmatigheid (efficiency); de begrippen doelmatigheid en efficiency zijn ook synoniemen. Wanneer we ons afvragen of een organisatie doelmatig is gaat het om de vraag of diezelfde activiteiten met een lagere inspanning (inzet van middelen) uitgevoerd kunnen worden. Of dat met bestaande inspanningen meer of betere prestaties gerealiseerd kunnen worden. Bij doelmatigheid is de centrale vraag: Doen we de dingen goed?

- Zuinigheid; is een vorm van doelmatigheid die zich beperkt tot de vraag of middelen die in het productieproces worden ingezet op de voordeligste manier zijn ingekocht. Onderzoek naar zuinigheid van activiteiten richt zich daarom sterk op de inkoopfunctie van de organisatie. Let wel; het gaat hier niet per definitie om de goedkoopste inkoop. Bij zuinigheid gaat het om de laagste inkoopkosten bij gegeven kwaliteit van een product of dienst. Doen we de dingen voordelig?

Kort samengevat; bij effectiviteit is de vraag of je de goede dingen doet. Terwijl bij doelmatigheid de vraag is of je de dingen goed doet. Lijkt bijna hetzelfde maar is een wereld van verschil. Aan de hand van het voorbeeld hieronder wordt één en ander duidelijk.

2 Voorbeeld ‘Meer Blauw op Straat’

Effectiviteit

De nieuwe regering heeft zichzelf als doel gesteld het gevoel van veiligheid te vergroten. De regering kiest ervoor om dit specifieke doel te bereiken door binnen vier jaar 10% extra politiecapaciteit op straat beschikbaar te stellen. Na vier jaar zal blijken of de maatregel van de regering effectief is geweest. En het veiligheidsgevoel bij de burgers ook daadwerkelijk groter is geworden. Effectiviteit gaat dus over het ‘WAT’.

Doelmatigheid

De vraag bij doelmatigheid is hoe de nationale politie 10% ‘meer blauw op straat’ met zo min mogelijke inzet van middelen voor elkaar kan krijgen. Dit kan natuurlijk door extra agenten aan te nemen. Maar dat is een vrij dure oplossing. Wellicht kun je er ook voor kiezen om stadswachten een blauw uniform te geven. Of nog goedkoper; je verlaagt de administratieve lasten van de huidige agenten zodat zij meer de straat op kunnen. Dan hoef je wellicht geen of minder nieuw personeel aan te trekken. Doelmatigheid gaat dus over het ‘HOE’. Doelmatigheid gaat over het interne proces om te komen tot ‘meer blauw op straat’.

Zuinigheid

Is een vorm van doelmatigheid die zich beperkt tot de vraag of middelen die in het productieproces worden ingezet op de voordeligste manier zijn ingekocht. Zo kan de nationale politie ervoor kiezen om de stadswachten een blauw uniform te geven. Stadswachten zijn namelijk goedkoper. De nationale politie kan ook een nieuwe, lagere, salarisschaal introduceren voor nieuwe agenten. De vraag is dan wel of je agenten binnen haalt die van het juiste niveau zijn. Bij zuinigheid maak je altijd een afweging tussen de inzet van middelen (in dit geval de politieagent) tegen de laagst mogelijke kosten en de minimale eisen waaraan het middel moet voldoen.

3 Organisatiesucces

Het succes van een organisatie (of een afdeling) is het product van de effectiviteit en doelmatigheid van handelen van de medewerkers. Als medewerkers 100% effectief zijn (dus alleen handelingen uitvoeren die bijdragen aan de doelen van de organisatie) en 100% doelmatig (de handelingen worden met minst mogelijke inzet van middelen uitgevoerd) dan is succes van de organisatie gegarandeerd!

Zijn effectiviteit en doelmatigheid daarmee even belangrijk voor het succes van een organisatie? Toch niet helemaal. Het is belangrijker dat je doelgericht bent dan efficiënt. Je kunt heel efficiënt zijn in je handelen maar als dat handelen het doel niet dichterbij brengt dan is het verspilde moeite. Terwijl als handelingen doelgericht zijn maar niet efficiënt worden uitgevoerd dan komt het doel toch dichterbij. Effectiviteit gaat dus boven doelmatigheid!

a Effectiviteit (Doeltreffendheid)

Bij effectiviteit gaat het dus om de vraag of we doelgericht werken. Of we de juiste activiteiten verrichten om het doel te bereiken? Effectiviteit is vooral een denkproces. Op elk niveau in de organisatie, ook op het niveau van de individuele medewerker, moet worden vastgesteld welke activiteiten het meest bijdragen aan de realisatie van de organisatiedoelen. In de praktijk zien we dat onder andere de volgende instrumenten worden ingezet om de organisatie doelgericht (effectief) te laten functioneren:

- Strategiemodellen; als organisatie, afdeling of individu kun je alleen effectief zijn als er (strategische) doelen worden gesteld. Zonder doelen geen effectiviteit. Het stellen van doelen is een denkproces. Waar op basis van kansen en bedreigingen in de omgeving en de sterke en zwakte van de eigen organisatie doelen worden opgesteld die uitdagend maar reëel zijn.

- Planning- & Controlcyclus; de planning & controlcyclus vormt het hart van de beheersorganisatie! De planning & controlcyclus geeft richting aan de organisatie. De strategie van de organisatie wordt vertaald

in concrete doelstellingen. En nog belangrijker; de planning & controlcyclus geeft inzicht in de mate waarin deze doelstellingen gerealiseerd worden. Daarmee is de planning- en controlcyclus wellicht het belangrijkste beheersinstrument om te sturen op effectiviteit van een organisatie.

in concrete doelstellingen. En nog belangrijker; de planning & controlcyclus geeft inzicht in de mate waarin deze doelstellingen gerealiseerd worden. Daarmee is de planning- en controlcyclus wellicht het belangrijkste beheersinstrument om te sturen op effectiviteit van een organisatie. - Prestatiemanagement; mensen maken de organisatie. Het zijn dan ook de mensen die ervoor moeten zorgen dat de resultaten worden gehaald. Het is aan het management om de mensen zodanig aan te sturen dat zij zich daadwerkelijk verantwoordelijk voelen voor hun resultaten. Prestatiemanagement, indien goed ingericht, stimuleert het effectief handelen van de organisatie.

- Strategisch Budgetteren; de financiële effecten van strategische beslissingen worden vastgelegd in budgetten. Door (geld)middelen aan specifieke afdelingen en/of projecten toe te kennen wordt duidelijk welke activiteiten binnen de organisatie uitgevoerd moeten worden (en welke niet). Het budgetteringsproces is daarmee een belangrijk instrument dat bijdraagt aan de effectiviteit van een organisatie.

- Automatisering; vaak worden bedrijfsprocessen vanwege doelmatigheidsoverwegingen geautomatiseerd. Automatisering heeft echter ook een groot effect op de effectiviteit van het handelen van de medewerkers. Geautomatiseerde processen dwingen namelijk specifieke handelingen af. Bijvoorbeeld; je kunt alleen een offerte afronden en naar de klant versturen als de manager deze digitaal heeft ondertekent.

in concrete doelstellingen. En nog belangrijker; de planning & controlcyclus geeft inzicht in de mate waarin deze doelstellingen gerealiseerd worden. Daarmee is de planning- en controlcyclus wellicht het belangrijkste beheersinstrument om te sturen op effectiviteit van een organisatie.

in concrete doelstellingen. En nog belangrijker; de planning & controlcyclus geeft inzicht in de mate waarin deze doelstellingen gerealiseerd worden. Daarmee is de planning- en controlcyclus wellicht het belangrijkste beheersinstrument om te sturen op effectiviteit van een organisatie. De effectiviteit van een organisatie hangt echter niet alleen af van processen en procedures. De effectiviteit van de organisatie wordt ook in grote mate beïnvloed door meer zachte instrumenten als leiderschap, organisatiecultuur en werkplezier.

b Doelmatigheid (Efficiency)

Bij doelmatigheid gaat het dus om de vraag of we ons werk handig (tegen de laagst mogelijke inspanning) organiseren en uitvoeren? Of zijn er andere werkwijzen mogelijk waarmee we met minder inzet van middelen dezelfde resultaten kunnen boeken? Doelmatigheid betreft het uitvoeringsproces van de organisatie. Op elke niveau in de organisatie, ook op het niveau van de individuele medewerker, moet worden vastgesteld of activiteiten ‘handiger’ uitgevoerd kunnen worden. In de praktijk zien we dat onder andere de volgende instrumenten worden ingezet om de organisatie doelmatig (efficiënt) te laten functioneren:

- Continu Verbeteren; veelgebruikte instrumenten om de doelmatigheid binnen organisaties te vergroten zijn kwaliteitsmodellen als Lean Management, Six Sigma en Total Quality Management. Binnen deze modellen staat het continu verbeteren van bedrijfsprocessen centraal door continu de vraag te stellen: ‘Wat kan er beter?’. Continu verbeteren is geen proces of procedure maar

een houding, een managementfilosofie. Alleen als medewerkers intrinsiek streven naar continue verbetering zullen de resultaten van een organisatie echt verbeteren.

een houding, een managementfilosofie. Alleen als medewerkers intrinsiek streven naar continue verbetering zullen de resultaten van een organisatie echt verbeteren. - Make or Buy Beslissing; doelmatiger werken kan ook door sommige activiteiten/producten in te kopen in plaats van deze zelf te produceren. Zo is het vaak goedkoper om de kantine of receptie uit te besteden aan daarin gespecialiseerde bedrijven. Door activiteiten uit te besteden kan de organisatie zich richten op die activiteiten die de organisatie onderscheid van andere organisaties. Het inkopen van activiteiten/producten kan dus naast de doelmatigheid ook de effectiviteit verhogen.

- Shared Services; een andere vorm van het doelmatiger inzetten van de beperkt beschikbare middelen is het opzetten of gebruik maken van een Shared Service Center (SSC). Op deze pagina wordt ingegaan op de definitie en de belangrijkste kenmerken van een SSC. En worden de kenmerken, kritische succesfactoren en valkuilen van een SSC toegelicht.

- Du-Pont-Schema; met behulp van het Du-pont-schema wordt duidelijk wat de invloed is van bijvoorbeeld de afschrijvingen, de inkoopwaarde van de omzet, de hoogte van de voorraden en debiteuren op de winstmarges van de organisatie. En daarmee weet je aan welke ‘knoppen’ je moet draaien om de doelmatigheid en daarmee de winst te verhogen.

- Kostprijsberekeningen; op deze pagina wordt aan de hand van de theorie en rekenvoorbeelden duidelijk dat kostprijzen inzicht geven in de kostenstructuur van de organisatie. Wat een eerste voorwaarde is voor een doelmatige beheersing van de kosten. Begrippen als ABC-costing, constante kosten, bezettingsresultaat, verbijzondering van indirecte kosten, opslagcalculatiemethode en verschillenanalyse worden toegelicht en met elkaar in relatie gebracht.

een houding, een managementfilosofie. Alleen als medewerkers intrinsiek streven naar continue verbetering zullen de resultaten van een organisatie echt verbeteren.

een houding, een managementfilosofie. Alleen als medewerkers intrinsiek streven naar continue verbetering zullen de resultaten van een organisatie echt verbeteren.Uiteraard zijn er veel meer methoden en technieken waarmee je de doelmatigheid van de organisatie (of die van je zelf) kan verbeteren. Bovenstaande instrumenten zijn maar een paar voorbeelden waarmee organisaties proberen steeds doelmatiger te worden.

c Zuinigheid

Het laatste begrip, zuinigheid, heeft betrekking op de vraag of middelen die in het productieproces worden ingezet op zo’n voordelige mogelijke manier zijn ingekocht. Onderzoek naar zuinigheid van activiteiten richt zich daarom sterk op de inkoopfunctie van de organisatie. Let wel; het gaat hier niet per definitie om de goedkoopste inkoop. Bij zuinigheid gaat het om de laagste inkoopkosten bij gegeven kwaliteit van een product of dienst. Instrumenten die we in het domein van de zuinigheid tegen komen zijn:

- Inkoopanalyse; een veelgebruikte techniek voor de inkoopanalyse is de ABC-analyse. Op basis van de gegevens uit de financiële administratie wordt het aandeel van de verschillende inkooppakketten afgezet tegen de totale inkoopvolume. De ABC-analyse maakt duidelijk hoeveel geld de organisatie uitgeeft, voor welk organisatieonderdeel dat gebeurt en aan welke leveranciers dat wordt uitgegeven.

- Inkoopstrategie; een andere stap in de analyse van de inkoopfunctie is de bestudering van de inkoopstrategie en/of het inkoopbeleid. Met behulp van de C-curve wordt duidelijk welke bijdrage de inkoopfunctie levert aan de realisatie van de organisatiedoelstellingen. Daarmee wordt dan ook duidelijk of uitbesteding of samenwerking met derden tot de mogelijkheden behoort.

- Inkoopsamenwerking; is het samenwerken met externe partijen om inkooppakketten te bundelen en informatie, expertise en hulpmiddelen te delen met als doel het behalen van kostenvoordelen. Met behulp van de ‘Snelwegmatrix’ wordt duidelijk welke vormen van inkoopsamenwerking mogelijk zijn.

- Ontwikkelen Kostenbewustzijn; als laatst maar zeker niet het meest onbelangrijk is het creëren van kostenbewustzijn. Als medewerkers gericht zijn op een optimaal gebruik van tijd, geld en andere middelen dan zullen er zeker kostenbesparingen gerealiseerd worden.

De ABC-analyse maakt duidelijk hoeveel geld de organisatie uitgeeft, voor welk organisatieonderdeel dat gebeurt en aan welke leveranciers dat wordt uitgegeven.

De ABC-analyse maakt duidelijk hoeveel geld de organisatie uitgeeft, voor welk organisatieonderdeel dat gebeurt en aan welke leveranciers dat wordt uitgegeven.