Voordat je de winst van je bedrijf kunt bepalen of een balans kunt opstellen moeten de financiële feiten in de boekhouding worden vastgelegd. Boekhouden is het vastleggen van financiële feiten die zich in een bedrijf voordoen. Op basis van de boekhouding wordt de resultatenrekening, de balans en het kasstroomoverzicht opgemaakt.

Voor organisaties is het voeren van een boekhouding een wettelijke plicht. Maar er zijn ook andere overwegingen die het voor een organisatie noodzakelijk maken om een financiële administratie bij te houden. Hieronder zijn de belangrijkste redenen om een boekhouding te voeren weergegeven:

Wettelijke verplichting; artikel 15i van boek 3 van het Burgerlijk wetboek: “Een ieder die een bedrijf of zelfstandig een beroep uitoefent, is verplicht van zijn vermogenstoestand en van alles betreffende zijn bedrijf of beroep, naar de eisen van dat bedrijf of beroep, op zodanige wijze een administratie te voeren en de daartoe behorende boeken, bescheiden en andere gegevensdragers op zodanige wijze te bewaren, dat te allen tijde zijn rechten en verplichtingen kunnen worden gekend.”

Bepalen financiële positie; het voeren van een boekhouding is een randvoorwaarde om de financiële positie van uw organisatie te kunnen beoordelen. Door het op een gestructureerde wijze vastleggen van financiële feiten is het mogelijk om de (ontwikkelingen in) liquiditeit, solvabiliteit en winstgevendheid van uw organisatie vast te stellen.

Verantwoording; veelal bent u vanuit wet- en regelgeving verplicht om verantwoording af te leggen over het gevoerde financiële beleid. Toezichthouders, financiers en andere belanghebbenden krijgen hiermee inzicht in de financiële gezondheid van uw organisatie.

Bedrijfseconomische analyses; de boekhouding verschaft belangrijke informatie voor het uitvoeren van bedrijfseconomische analyses zoals kostprijscalculaties, investeringsanalyses, scenarioplanning, benchmarking etc…

2 Rekeningschema

Elke transactie (financieel feit) wordt op één of meer grootboekrekeningen vastgelegd. Zo worden de maandelijkse salariskosten elke maand op de grootboekrekening personeelskosten vastgelegd. En worden de energiekosten van het gebouw op de rekening huisvestingskosten geboekt. Alle grootboekrekeningen bij elkaar wordt een grootboekrekeningschema of een rekeningstelsel genoemd. Een grootboekschema of rekeningstelsel is als volgt opgebouwd.

2a Hoofdrubrieken

Het rekeningschema kent, afhankelijke van de sector waarin een bedrijf actief is veelal de volgende hoofdrubrieken:

Vaste Activa en Vermogen

Vlottende Activa en Passiva

Tussenrekeningen

Voorraden

Kosten

Opbrengsten

overige Opbrengsten en Lasten

Als je goed oplet dan constateer je dat de hoofdrubrieken overeenkomen met de indeling van de balans en de W&V-rekening. Dat is ook logisch omdat het rekeningschema de basis vormt voor de opstelling van de balans en de W&V-rekening. Waarbij we de hoofdrubrieken 0,1,2 en 3 balansrekeningen noemen en 4,8 en 9 W&V-rekeningen.

2b Categorieën

Elke hoofdrubriek is de optelsom van een specifiek aantal categorieën die zijn gerelateerd aan een hoofdrubriek. Zo is de hoofdrubriek “1 Vlottende Activa en Passiva” de opstelsom van de volgende categorieën:

Debiteuren

Overige Vorderingen

Overlopende Activa

Liquide Middelen

Crediteuren

Overlopende passiva

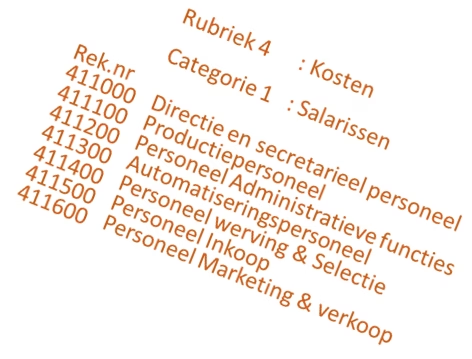

En is de hoofdrubriek ‘4 Kosten’ vaak als volgt opgebouwd:

Salariskosten

Sociale Lasten

Vakantie-uitkering

Overige personeelskosten

Algemene kosten

Terrein- en gebouwgebonden kosten

Afschrijvingskosten

2c Rekeningnummer(s)

binnen de categorieën van het rekeningschema vind je de grootboekrekeningen waarop daadwerkelijk wordt geboekt. Je boekt namelijk niet op het niveau van hoofdrubriek of categorie maar op het laagste boekhoudkundig niveau, de grootboekrekening. Elke categorie bestaan namelijk weer uit meerdere grootboekrekeningen. Zo bestaat de categorie Algemene kosten bijvoorbeeld uit de rekeningnummers:

Kantoorbenodigdheden

Telefoniekosten

Kosten van Automatisering

Lidmaatschappen

Drukwerk

Verzekeringskosten

Bijdragen aan derden

Veel publieke organisatie zijn verplicht een voor die sector specifieke rekeningstelsel te hanteren. Zo wordt in de zorgsector gebruik gemaakt van het ‘Rekeningschema voor zorginstellingen’ (zie pdf-bestand )die is voorgeschreven door de Nederlandse Zorgautoriteit. Als je het ‘Rekeningschema voor zorginstellingen’ goed doorgrondt krijg je een goed idee hoe het fundament van een administratie (boekhouding) is opgebouwd.

2d Boekingen/Journaalposten

Een journaalpost of boeking geeft aan hoe een transactie of gebeurtenis in de boekhouding verwerkt moet worden. Uitgangspunt is dat elke financiële transactie altijd dubbel wordt geboekt. Daarom kennen alle grootboekrekeningen van het grootboek een debet en een creditzijde. De totalen van alle debetbedragen moeten gelijk zijn aan die van de creditbedragen. Dit noemt met het boekhoudkundige evenwicht. Een journaalpost of boeking bestaat dan ook altijd uit minimaal twee regels. Hieronder vind je een simpel voorbeeld van hoe de salariskosten in de grootboekrekening worden vastgelegd.

Een bekend voorbeeld is de uitbetaling van de maandelijkse salariskosten. Omdat deze salariskosten vanuit de bank aan de medewerkers wordt uitbetaald krijg je de volgende boeking (journaalpost):

Grootboeknummer Debet Credit

4411 Salariskosten 20.000 1412 Bank 20.000

Wat zegt deze boeking nu? Ten eerste dat er 20.000 euro salariskosten als lasten worden geboekt. Deze worden daarom debet geboekt. Deze worden dan in de Winst- en Verliesrekening in mindering gebracht op de opbrengsten (die credit worden geboekt). Ten tweede zie je dat er met deze boeking een betaling van 20.000 wordt gedaan via de bank. Dit bedrag wordt credit geboekt omdat dit bedrag op het banksaldo (die debet op de balans staat) in mindering wordt gebracht.

3 Criteria Boekhouding

Er is veel wet- en regelgeving die eisen stellen aan een goede boekhouding. En die eisen zijn in de afgelopen jaren na een aantal fraudegevallen nog verder aangescherpt. Maar als we afzien van al deze regels. En de vraag stellen wanneer is er sprake van een goede boekhouding? Dan komt het erop neer dat een boekhouding moet voldoen aan de volgende 7 criteria:

Compleetheid; dat wil zeggen dat alle financiële feiten ook daadwerkelijk in de boekhouding staan geregistreerd. Alle transacties en gebeurtenissen die dienen te worden geboekt zijn ook geboekt.

Juistheid; bedragen en andere gegevens die betrekking hebben op geboekte transacties en gebeurtenissen zijn op de juiste wijze geboekt. Worden ‘gevoelige’ kosten zoals bijvoorbeeld representatiekosten goed geboekt?

Tijdigheid; de boekhouding moet bij zijn. Transacties en gebeurtenissen moeten in de juiste verslagperiode geboekt worden. Het is niet de bedoeling dat een grote kostenpost naar het volgende boekjaar wordt doorgeschoven om alsnog de winstbonus te kunnen pakken?

Intrapcomptabiliteit; logische verbanden die men tussen de financiële feiten mag verwachten zijn ook aanwezig. (kloppende saldo’s, kloppende ratio’s). Zo moet er een verband zijn tussen de opbrengsten, de ontvangen BTW en de te betalen BTW.

Duidelijkheid; de boekhouding moet ook duidelijk zijn. Geïnteresseerden moeten de resultaten van het boekhouden snel kunnen analyseren. Als mensen de boekhouding niet kunnen ‘lezen’ verliest deze een groot deel van haar waarde.

Relevantie; boekhouden is niet alleen ten behoeve van de (externe) verantwoording. De boekhouding moet bedrijfseconomische analyses ondersteunen. Wanneer de inrichting van de boekhouding niet aansluit bij de organisatorische structuur dan zal het lastiger zijn bedrijfseconomische analyses uit te voeren.

Wet- en regelgeving; de boekhouding moet voldoen aan de eisen die voortvloeien uit wet- en regelgeving die op jouw sector van toepassing zijn.

Aandeelhouders, bankiers, leveranciers en andere betrokkenen moeten erop kunnen vertrouwen dat de gepubliceerde cijfers een realistisch beeld geven van de werkelijkheid. Het zal je niet verbazen dat juist deze 7 criteria ook de onderwerp van controle zijn van de accountant.

3a Maatschappelijke aanvaardbare normen

Het maatschappelijk belang dat aan de correctheid van financiële verslaglegging wordt gehecht, is groot. Beleggers, bankiers, leveranciers en andere betrokkenen moeten erop kunnen vertrouwen dat de gepubliceerde cijfers juist en volledig zijn, en een realistisch beeld geven. Er is echter niet één goede manier voor winstbepaling en balanswaardering. In de wet wordt daarom aangegeven dat winstbepaling en balanswaardering moet plaatsvinden op basis van maatschappelijk aanvaardbare normen. Deze maatschappelijke normen zijn geconcretiseerd in de volgende beginselen:

Voorzichtigheidsbeginsel; dit beginsel houdt in dat je kosten al moet nemen als deze te voorzien zijn. En dat je opbrengsten pas moet meerekenen bij het bepalen van de winst wanneer je zeker weet dat je ze binnen hebt (realisatieprincipe). Dit om te voorkomen dat een bedrijf winst rapporteert waarvan nog niet helemaal zeker of deze zich gaat voordoen. Door ‘voorzichtig’ het resultaat te verantwoorden in bijvoorbeeld de kwartaalcijfers of de jaarrekening worden investeerders als aandeelhouders en kredietverschaffers beschermd.

Matchingbeginsel; houdt in dat bij de waardering en bepaling van het resultaat niet het moment van betaling of ontvangst bepalend is, maar dat kosten en opbrengsten moeten worden toegerekend aan de periode waarop ze betrekking hebben. Een goed voorbeeld hiervan zijn de zogenaamde afschrijvingskosten. Je brengt niet de aanschaf van het bestelbusje in één keer ten laste van de winst- en verliesrekening. Daarentegen breng je wel jaarlijks (afhankelijk van de economische levensduur) de afschrijvingskosten ten laste van de winst- en verliesrekening.

Continuïteitsbeginsel; houdt in dat bij waardering van activa en passiva en de bepaling van het resultaat moet worden uitgegaan van de veronderstelling dat de activiteiten waarvoor deze dienen, worden voortgezet. Toepassing van dit beginsel betekent bijvoorbeeld dat de voorraad gewaardeerd moet worden tegen de aanschaffingsprijs en niet tegen de vermoedelijke opbrengst bij liquidatieverkoop van de voorraad.

Bestendige gedragslijn; houdt in dat een onderneming over de jaren heen zoveel mogelijk dezelfde grondslagen voor waardering en resultaatbepaling moet hanteren en zoveel mogelijk de indeling van de balans en winst- en verliesrekening gelijk moet houden. Alleen als er gegronde redenen bestaan is een stelselverandering toegestaan. Als er zo’n verandering is moet deze met de redenen worden opgenomen in de toelichting.

Materialiteitsbeginsel; een onderneming behoeft geen informatie te verstrekken over zaken die voor de oordeelsvorming en besluitvorming van de gebruikers niet van belang zijn. Aan relatief kleine bedragen wordt over het algemeen slechts weinig of geen betekenis toegekend. Zo wordt de voorraad kantoorbenodigdheden (pennen, nietjes, koffiebekers, etc) nooit als afzonderlijke balanspost opgenomen. Maar veelal onder het kopje ‘voorraden’ verantwoord.

Substance-over-form beginsel; de inhoud van de jaarrekening (economische realiteit) gaat boven de juridische vorm. Zo ben je bij financial lease juridisch gezien geen eigenaar van het geleasede bedrijfsmiddel. In de bedrijfseconomische praktijk bent u dat echter wel en wordt u geacht het bedrijfsmiddel wel te activeren (op de balans te zetten) hoewel u dus juridisch niet de eigenaar bent.

3b Accounting standards

Hoewel verreweg de meeste gepubliceerde jaarverslagen correct zijn (gebaseerd op bovenstaande beginselen), hebben zich in de afgelopen jaren toch een aantal schandalen voorgedaan, waarbij ondernemingen reeds gepubliceerde jaarrekeningen moesten herzien, en waarbij de later gepubliceerde versie ongunstiger was. Dit leidde tot groot ongenoegen onder aandeelhouders. In een reactie hierop is op een aantal punten de wet- en regelgeving voor de verslaglegging aangescherpt:

IFRS; sinds 1 januari 2005 moeten de Europese beursgenoteerde bedrijven voldoen aan de IFRS-normen, de International Financial Reporting Standards. Doel is meer financiële transparantie, een meer gedetailleerde verslaglegging en uniformering van de internationale verslaggevingsregels.

SOX; daarnaast geldt voor de bedrijven die ook actief zijn in de Verenigde Staten, dat deze moeten voldoen aan extra controle-eisen, zoals in de VS vastgelegd in de Sarbanes-Oxley wetgeving (SOX). Met name paragraaf 404 is berucht: daarin wordt geëist dat de financiële verslaglegging extra gecontroleerd wordt. Dus niet alleen de verslaglegging zelf (inclusief accountantscontrole), maar ook de interne controle daarop (óók inclusief accountantscontrole) wordt gereguleerd.

De ‘accounting standards’ dragen zeker bij aan de uniformering van de financiële verslaglegging waardoor minder ruimte is voor financiële malversaties. Desalniettemin blijft het in de praktijk lastig om op basis van de balans en de resultatenrekening een beeld te vormen over de échte winstgevendheid, liquiditeit en solvabiliteit van een onderneming. Hieronder enkele issues:

4 Financiële Verslaglegging

Op basis van de boekhouding wordt de resultatenrekening, de balans en het kasstroomoverzicht opgemaakt. Veelal is deze zogenaamde financiële verslaglegging verplicht om zo aandeelhouders, schuldeisers en andere belanghebbenden inzicht te geven in de financiële gezondheid van de organisatie.

Winst- en Verliesrekening; op deze pagina wordt aangegeven hoe de winst- & verliesrekening inzicht geeft in de prestaties en de financiële gezondheid van een organisatie. Begrippen als EBIT, inkoopwaarde van de omzet, netto winst en financiële opbrengsten staan daarbij centraal.

Balans; op deze pagina wordt aangegeven hoe de balans tot stand komt en hoe de balans inzicht geeft in de prestaties en de financiële gezondheid van de organisatie. Begrippen als vaste- en vlottende activa, lang vreemd vermogen en eigen vermogen worden toegelicht en met elkaar in relatie gebracht.

Kasstroomoverzicht; hier worden op basis van het (strategisch) plan de feitelijke geldstromen geprognosticeerd om vast te stellen of de organisatie op korte én lange termijn kan voldoen aan haar verplichtingen. En om te bepalen wat de vermogensbehoefte is van de organisatie. Begrippen als netto kasstroom, financieringsactiviteiten, netto werkkapitaal en cashflow worden hier uitgewerkt.

Beleggers, bankiers, leveranciers en andere betrokkenen moeten erop kunnen vertrouwen dat de gepubliceerde cijfers van een organisatie juist en volledig zijn en een realistisch beeld geven. Op de pagina waarderingsgrondslagen vind je de belangrijkste normen die bij het opstellen van een balans en een winst- en verliesrekening gangbaar zijn. En met de accountantsverklaring wordt door de accountant zekerheid afgegeven over de juistheid en volledigheid van de cijfers die in de winst- & verliesrekening, de balans en het kasstroomoverzicht zijn opgenomen.

Dan komt het erop neer dat een boekhouding moet voldoen aan de volgende 7 criteria:

Dan komt het erop neer dat een boekhouding moet voldoen aan de volgende 7 criteria:

belanghebbenden inzicht te geven in de financiële gezondheid van de organisatie.

belanghebbenden inzicht te geven in de financiële gezondheid van de organisatie.