Onderwerpen

De kostprijs van een product zijn de totale kosten die je moet maken om een product of dienst te produceren. Per product of dienst zal een kostprijs bepaald moeten worden. De kostprijs wordt veelal gebruikt om de verkoopprijs van het product te bepalen of om investeringsanalyses uit te voeren. Hieronder worden de belangrijkste elementen van kostprijzen en hoe ze worden berekend toegelicht.

1 Waarom Kostprijzen?

Kostprijsberekeningen geven inzicht in de kostenstructuur van de organisatie. Vaak worden op basis van de berekende kostprijzen belangrijke beslissingen gemaakt. Maar wees je ervan bewust dat het doel van de berekening bepalend is voor hoe de kostprijs tot stand moet komen en hoe u vervolgens deze kostprijs moet interpreteren. Daarom spreekt met in de literatuur ook van ‘different costs for different purposes’. Doelstellingen van kostenberekeningen zijn veelal:

- Vaststellen van verkoopprijzen; hier ligt de nadruk op de winstgevendheid c.q. kostendekkendheid van het product. De integrale kostprijs moet alle kosten dekken. Overigens is het nog steeds mogelijk, bijvoorbeeld vanwege strategische koppelverkoop, om een verkoopprijs te hanteren onder de kostprijs. Denk bijvoorbeeld aan de mobiele telefoons die gratis (onder kostprijs!) worden weggeven bij het afsluiten van een abonnement.

- Balanswaardering en winstbepaling; kostprijsberekening wordt ook gebruikt voor het boekhoudkundig waarderen van voorraden. De nadruk bij de

kostprijsberekening ligt veelal op de historische kosten. Oftewel de kosten die al zijn gemaakt in het verleden.

kostprijsberekening ligt veelal op de historische kosten. Oftewel de kosten die al zijn gemaakt in het verleden. - Bedrijfseconomische analyses; zoals voor het uitvoeren van investeringsanalyses, het al dan niet gaan voeren van een breder assortiment, benchmarking of andere beleidsbeslissingen. Ook hier geldt weer dat afhankelijk van het doel de (kostprijs)berekening op een bepaalde manier tot stand moet komen. Voor kostprijsberekeningen die worden gebruikt voor beleidsmatige beslissingen wordt veelal rekening gehouden met de prijsontwikkeling van de kosten en de inflatie. In dat geval wordt vrijwel nooit uitgegaan van historische kosten.

- Kostenefficiency; veelal bestaat er vanuit de markt of vanuit de sector een sterke druk om kostenefficiënt te werken. Om inzicht te krijgen in de kosten(structuur) van bijvoorbeeld de overheadkosten zullen ook kostenberekeningen uitgevoerd moeten worden. Hiervan kan bijvoorbeeld gebruik worden gemaakt van de verschillenanalyse of benchmarking.

1a Kostprijsformule

Bij de traditionele wijze van kostprijsberekening is de kostprijs een optelsom van kosten die direct dan wel indirect aan een product of dienst is toe te rekenen. Binnen het vakgebied Bedrijfseconomie wordt daarvoor een standaard formule gebruikt. De kostprijsformule luidt:

Oftewel de kostprijs van een product of dienst is gelijk aan de variabele kosten (grondstoffen plus arbeidsuren) plus een bijdrage voor de dekking van de constante kosten (zoals de kosten van de receptie of de afdeling verkoop).

- Constante kosten; zijn kosten die niet variëren met de omvang van de productie. Of er nu 500 of 800 computers verkocht worden de kosten van de directieauto blijven hetzelfde (constant).

- Variabele kosten; zijn kosten die variëren met de omvang van de productie. Zo zal de hoeveelheid staal die benodigd is voor de productie van de auto’s afhankelijk zijn van het aantal auto’s dat je produceert.

- Normale bezetting; de normale bezetting is de normale productie en afzet. Onder de normale bezetting bij productie van een bedrijf verstaan we de gemiddelde benutting van de capaciteit die voor de eerstkomende jaren wordt verwacht, gebaseerd op de geschatte afzet in deze jaren.

- Werkelijke bezetting; is de productie die daadwerkelijk geproduceerd is.

1b Voorbeeld Kostprijsberekening

Hieronder wordt de integrale kostprijs van een computer berekend. In de begroting van De Computerwinkel zijn de volgende cijfers opgenomen:

- De normale productie (N) is gelijk aan de te verwachte productie, 400 stuks.

- De verwachte verkoopprijs (Pb) is € 1.000.

- Eigen vermogensverschaffers (aandeelhouders) eisen een rendement van 9%.

- Terwijl de constante kosten (C), de kosten voor afschrijvingen, verzekeringen, verkoopkosten en interestkosten vooraf op € 200.000 zijn vastgesteld.

- De inkoopwaarde van de omzet bedraagt € 160.000. Ervan uitgaande dat inkoopprijs van elke computer € 400 bedraagt.

- Het totale vermogen bedraagt € 770.000 waarvan € 270.000 eigen vermogen.

Bij een verwachte verkoopprijs van € 1.000 per computer wordt er een operationele winst begroot van € 100 per computer. Bij normale verkoop van 400 computers bedraagt de (operationele) winst van De Computerwinkel 400 x € 100 = € 40.000.

Inzichten

- Winstpercentage; de begrote winst bedraagt € 40.000. Uitgedrukt in een percentage van de te verwachte omzet bedraagt de brutowinst 10% (€ 40.000 / € 400.000).

- Rentabiliteit Eigen Vermogen (REV); omdat de interestkosten in de constante kosten zijn meegenomen komt de winst van € 40.000 ten goede aan de aandeelhouders. REV is gelijk aan netto winst gedeeld door het eigen vermogen. Dat is dus € 40.000 / 270.000 is 14,8%. Dat is aanzienlijk hoger dan het geëist rendement van 9%.

- Investeringsanalyse; de rentabiliteit op het eigen vermogen uit de huidige activiteiten bedraagt dus 14,8%. Om de rentabiliteit van 14,8% te handhaven moeten nieuwe investeringen minimaal een rendement opleveren van 14,8%. Is het rendement van de nieuwe investering lager dan 14,8% dan verwatert de rentabiliteit van het eigen vermogen. Wat inhoudt dat door de nieuwe investering de (gemiddelde)

rentabiliteit over het eigen vermogen lager dan de huidige 14,8% wordt.

rentabiliteit over het eigen vermogen lager dan de huidige 14,8% wordt. - Verhouding vaste en variabele kosten; hoe meer directe invloed je kunt uitoefenen op de kosten hoe beter. Als 70% van de kosten variabel is, is dat veel minder risicovol voor een bedrijf dat slechts 10% van de kosten direct kan beïnvloeden. Bedrijven met een hoog percentage vaste kosten zijn omzet gevoelig. Lage omzet leidt tot grote verliezen en een hoge omzet tot grote winsten. Hier spreekt men van de hefboomwerking van de kostenstructuur.

rentabiliteit over het eigen vermogen lager dan de huidige 14,8% wordt.

rentabiliteit over het eigen vermogen lager dan de huidige 14,8% wordt.2 Indirecte kosten

Het toerekenen van indirecte kosten aan (de kostprijs van) producten is lastig. Het probleem met indirecte kosten zoals ICT-kosten, de kosten van de beveiliging of de directie is dat ze niet direct aan een product toegerekend kunnen worden. In de praktijk worden 4 vormen van kostenverbijzondering toegepast:

- Direct Costing; bij Direct Costing worden alleen de directe variabele kosten aan de producten toegerekend. De indirecte kosten worden in tegenstelling tot de andere calculatiemethoden niet verbijzonderd maar direct ten laste van het resultaat gebracht. Direct Costing wordt dus niet gebruikt voor het vaststellen van verkoopprijzen (deze zouden immers te laag zijn). Daarentegen kan Direct Costing interessante informatie opleveren voor het berekenen van de Break-Even-Afzet of het vaststellen van de minimale kostprijs of het belang van de diverse producten binnen de productenportfolio.

- Contributiemarge; binnen de methodiek van Direct Costing geeft de contributiemarge weer wat de bijdrage is van elk product aan de dekking van de vaste kosten. Waarbij de contributiemarge van een product gelijk is aan de verkoopprijs minus de variabele kosten. Door de contributiemarge van producten met elkaar te vergelijken wordt duidelijk welke producten het meest bijdragen aan het dekken van de constante kosten.

- Korte termijn focus; Direct Costing kan een goed instrument zijn voor het doen van productiebeslissingen en kostenbeheersing op korte termijn. Voor lange termijn beslissingen voor het vaststellen van verkoopprijzen en productiecapaciteit schiet Direct Costing tekort. Immers het is noodzakelijk om dan ook de indirecte kosten te betrekken. Op lange termijn zijn indirecte kosten veelal wel variabel. Immers je kan voor de lange termijn besluiten een fabriek af te stoten of de overhead te laten krimpen. Je hebt deze informatie nodig voor het maken van onderbouwde beslissingen.

- Opslagcalculatiemethode; bij de opslagcalculatie worden de indirecte kosten door middel van een opslag aan een product toegerekend. Bij de opslagcalculatiemethode worden de indirecte kosten dus variabel gemaakt. De indirecte kosten worden uitgedrukt in een percentage van het totaal van de variabele kosten (of van één van de variabele kostensoorten, bijvoorbeeld de directe loonkosten). De kosten per product wordt nu berekend door over de variabele kosten een opslagpercentage voor indirecte kosten ‘in rekening te brengen’. De opslagcalculatiemethode is een eenvoudige methode.

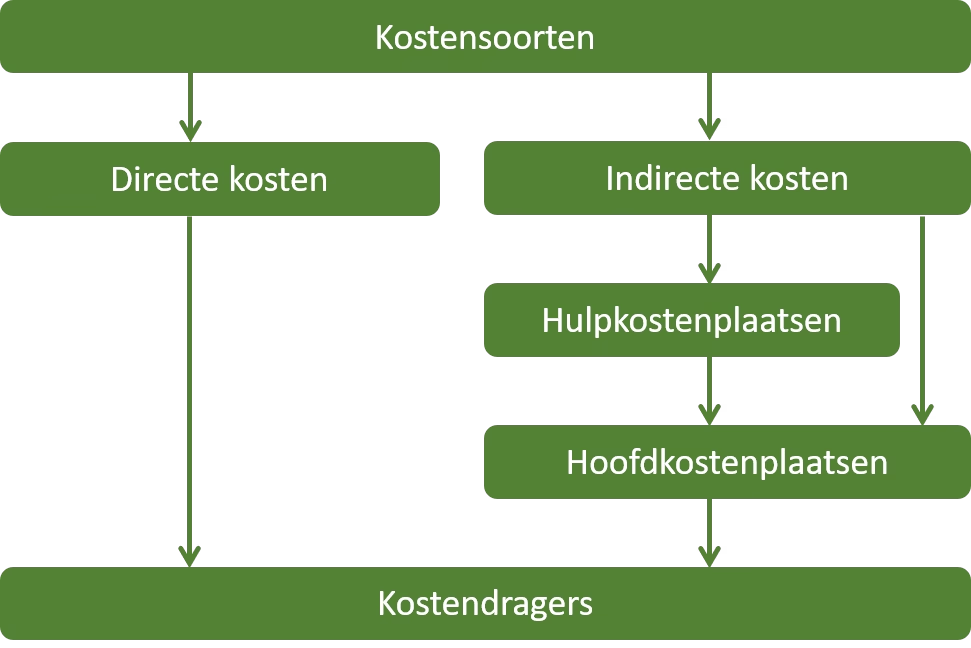

- Kostenplaatsenmethode; bij de kostenplaatsenmethode worden directe en indirecte kosten, net zoals bij de opslagcalculatiemethode, aan de producten toegerekend. Bij de kostenplaatsmethode wordt geen gebruik gemaakt van een opslag op de variabele kosten maar van kostenplaatsen. De indirecte kosten zoals de telefoonkosten worden eerst toegerekend aan de kostenplaatsen en uiteindelijk aan de kostendragers (de producten). De kostenplaatsmethode wordt schematisch als volgt weergegeven:

- Kostensoorten; de eerste stap (zoals bij elke calculatiemethode) is het bepalen van welke kostensoorten direct aan de producten toegerekend kunnen worden (materiaalkosten, man-uren) en welke kostensoorten indirect zijn om die vervolgens aan de kostenplaatsen toe te kennen.

Directe kosten; de directe kosten worden direct aan de kostendrager c.q. het product toegerekend. Het kan daarbij gaan om directe variabele kosten zoals kosten van materiaal dat per product wordt verbruikt of om directe contante kosten. Hier gaat het dan om kosten die direct gerelateerd zijn aan één product maar de kosten wijzigen niet met de omvang van de productie. Bijvoorbeeld specifieke marketingkosten die worden gemaakt voor één specifiek product.

Directe kosten; de directe kosten worden direct aan de kostendrager c.q. het product toegerekend. Het kan daarbij gaan om directe variabele kosten zoals kosten van materiaal dat per product wordt verbruikt of om directe contante kosten. Hier gaat het dan om kosten die direct gerelateerd zijn aan één product maar de kosten wijzigen niet met de omvang van de productie. Bijvoorbeeld specifieke marketingkosten die worden gemaakt voor één specifiek product.- Indirecte kosten; de indirecte kosten worden op basis van verdeelsleutels toegerekend aan de hulp- en hoofdkostenplaatsen. Zo worden de huurkosten toegerekend aan de afdelingen op basis van het aantal m2 dat een afdeling in gebruik heeft. Vervolgens worden de kosten van de hulpkostenplaatsen met een verdeelsleutel toegerekend aan de hoofdkostenplaatsen.

- Hulpkostenplaatsen; bij hulpkostenplaatsen zijn de activiteiten van de afdeling niet direct herleidbaar naar de producten van de organisatie. Denk daarbij bijvoorbeeld aan de afdeling administratie en de kosten van het management. De kosten die drukken op de hulpkostenplaatsen moeten dus weer met een sleutel verdeeld worden over de hoofdkostenplaatsen.

- Hoofdkostenplaatsen; dit zijn kostenplaatsen die een directe relatie hebben met de producten die de organisatie voortbrengt. Maar die niet direct zijn toe te rekenen aan één product. Denk hierbij bijvoorbeeld aan de afdelingen productie en R&D.

- Kostendragers; tenslotte worden de kosten van de hoofdkostenplaatsen op basis van een verdeelsleutel toegerekend aan de kostendragers c.q. producten. Zo worden de productiekosten toegerekend op basis van bijvoorbeeld aantal machine uren per product. Als alle kostensoorten direct dan wel indirect aan een product zijn toegerekend dan kan met de kostprijsformule de kostprijs berekend worden.

Directe kosten; de directe kosten worden direct aan de kostendrager c.q. het product toegerekend. Het kan daarbij gaan om directe variabele kosten zoals kosten van materiaal dat per product wordt verbruikt of om directe contante kosten. Hier gaat het dan om kosten die direct gerelateerd zijn aan één product maar de kosten wijzigen niet met de omvang van de productie. Bijvoorbeeld specifieke marketingkosten die worden gemaakt voor één specifiek product.

Directe kosten; de directe kosten worden direct aan de kostendrager c.q. het product toegerekend. Het kan daarbij gaan om directe variabele kosten zoals kosten van materiaal dat per product wordt verbruikt of om directe contante kosten. Hier gaat het dan om kosten die direct gerelateerd zijn aan één product maar de kosten wijzigen niet met de omvang van de productie. Bijvoorbeeld specifieke marketingkosten die worden gemaakt voor één specifiek product.- ABC-costing; omdat als gevolg van automatisering het aandeel van de indirecte kosten in de totale kosten sterk is gestegen wordt het nadeel van de traditionele kostprijsberekening steeds groter. Daarom hebben Kaplan en Bruns ABC-costing geïntroduceerd. Een kostprijssystematiek die tot meer nauwkeurige kostprijzen leidt omdat deze methodiek uitgaat van het principe: de vervuiler betaalt.

- Kostprijssystematiek; qua systematiek is deze methode gelijk aan de kostenplaatsenmethode. Bij ABC-costing worden de indirecte kosten echter toegerekend aan activiteiten (en niet aan afdelingen) waarbij een causaal verband wordt gelegd tussen de kostenveroorzakers en de indirecte kosten.

- Activiteiten en Costdrivers; ABC-costing onderkent activiteiten (kostengroepen) die met behulp van een waardeketen – en activiteitenanalyse in kaart worden gebracht. Bijvoorbeeld de telefoonkosten of productiekosten. Per kostengroep wordt de meest kenmerkende activiteit tot cost driver benoemd. In het geval van de telefoonkosten en de productiekosten zijn dat vaak het aantal minuten dat er gebruik wordt gemaakt van de telefoon dan wel de productiemachine.

- Tarief; per cost driver wordt een tarief vastgesteld op basis van de toegerekende (gebudgetteerde) kosten van de activiteiten en het verwachte aantal malen dat de betreffende activiteit in de betreffende periode zal plaatsvinden.

- Kostenbeheersing; door de indirecte kosten door te belasten aan de kostenveroorzakers (de vervuiler betaalt) worden de kostprijzen nauwkeuriger en wordt kostenbewustzijn gestimuleerd.

In de praktijk blijkt dat de verschillende vormen van het toerekenen van indirecte kosten aan producten tot sterk verschillende kostprijzen kunnen leiden. Als we de opslagcalculatiemethode buiten beschouwing laten vanwege haar grofheid dan valt op dat bij activity based costing kostprijzen van producten die relatief in minder grote aantallen worden geproduceerd aanzienlijk hoger liggen dan bij de kostenplaats methodiek. Dit omdat activity based costing rekening houdt met omstelkosten van bijvoorbeeld productielijnen.

3 Constante of Variabele kosten?

Nadat je een methode hebt gekozen om de indirecte kosten aan een product toe te kennen resteert er de keuze de indirecte kosten als variabele kosten of als constante kosten te beschouwen. Dit omdat de kostprijsformule met variabele kosten anders omgaat dan met contante kosten (zie kostprijsformule).

Je kunt ervoor kiezen indirecte kosten variabel te maken. Dat wil zeggen dat je met behulp van verdeelsleutels (aantal medewerkers, omzetcijfers, etc.) een opslagpercentage op de variabele kosten wordt vastgesteld voor de betreffende indirecte kosten. Een goed voorbeeld is een opslag voor energiekosten. Immers als de productie stijgt dan zullen veelal ook de energiekosten stijgen. In dit geval zijn de energiekosten indirecte variabele kosten. Of beschouw je de indirecte kosten als constante kosten (want de kosten veranderen niet mee met de hoogte van de productie)? Ook in het geval moet er verbijzondering plaatsvinden. De management- en huurkosten moeten verbijzonderd worden naar de afdelingen en/of producten waarna ze als contante kosten beschouwd worden en als dusdanig in de kostprijsformule worden opgenomen.

4 Wat je verder moet weten!

Binnen het vakgebied Bedrijfseconomie nemen kostprijzen en kostprijsberekeningen een belangrijke rol in. Kostprijzen geven (in samenhang met de opbrengsten) veel informatie over de kostenstructuur en winstgevendheid van een organisatie. Om de uitkomsten van een kostprijsberekening goed te kunnen duiden is het noodzakelijk om je te verdiepen in het doel van de kostprijsberekening. Afhankelijk van het doel van een berekening worden verschillende soorten kosten gebruikt. Men spreekt binnen het vakgebied dan ook niet voor niets over ‘Different Costs For Different Purposes‘.

- Soorten Kosten; voor een goed begrip van kostprijzen en het uitvoeren van een verschillenanalyse is het van belang het begrip kosten beter te duiden. Begrippen zoals kostenplaats, kostensoort, (in)directe kosten, variabele & constante kosten, historische en actuele kosten en marginale kosten worden uiteengezet en met elkaar in relatie gebracht.

- Budgetten & Budgetteren; op deze pagina wordt aangegeven waarom budgetten en prognoses zo belangrijk zijn en hoe ze tot stand komen. Verder worden budgetteringstechnieken zoals incrementeel budgetteren, zero based budgeting, strategisch plannen & budgetteren en beyond budgeting uiteengezet en met elkaar in relatie gebracht.

- Verschillenanalyse; kostprijsberekening en budgetteren zijn vormen van voorcalculatie. Een nacalculatie is een berekening achteraf op basis van gerealiseerde kosten en opbrengsten. Op deze pagina staan de verschillen tussen de begrote en gerealiseerde kostprijs centraal. Begrippen als bezettingsverschil, prijsverschil, efficiencyverschil en verkoopvolume verschil worden hier uitgelegd en van voorbeelden voorzien.

kostensoort, (in)directe kosten, variabele & constante kosten, historische en actuele kosten en marginale kosten worden uiteengezet en met elkaar in relatie gebracht.

kostensoort, (in)directe kosten, variabele & constante kosten, historische en actuele kosten en marginale kosten worden uiteengezet en met elkaar in relatie gebracht.