Rentabiliteit

Op de pagina Financiële ratio’s en kengetallen en de pagina Return on Investment (ROI) wordt de winstgevendheid van een bedrijf een uitgedrukt in een percentage van het eigen- of het totale vermogen. We noemen dit de rentabiliteit. Rentabiliteit is wellicht het belangrijkste kengetal om de winstgevendheid van een bedrijf te bepalen.

- Investeringsselectie; het rentabiliteitspercentage is een belangrijke indicator bij het beoordelen van mogelijke investeringen. Door de verwachte rentabiliteit te vergelijken met de minimale vastgestelde rendementseis wordt duidelijk of je wel of niet moet gaan investeren.

- Vergoeding eigen- en vreemd vermogen verschaffers; door de winst uit te drukken in een percentage van het eigen vermogen wordt duidelijk welk rendement eigen vermogen verschaffers verdienen op het beschikbaar stellen van hun vermogen. Als dit percentage te laag is zullen de vermogen verschaffers druk uitoefenen om het rendement te verhogen. Lukt dit niet dan zullen de vermogen verschaffers in de toekomt hun vermogen wellicht ergens anders in gaan investeren.

- Liquiditeit & solvabiliteit; onvoldoende rentabiliteit leidt op de langere termijn tot liquiditeits- en solvabiliteitsrisico’s. Winstgevendheid is noodzakelijk om de continuïteit van een bedrijf veilig te stellen.

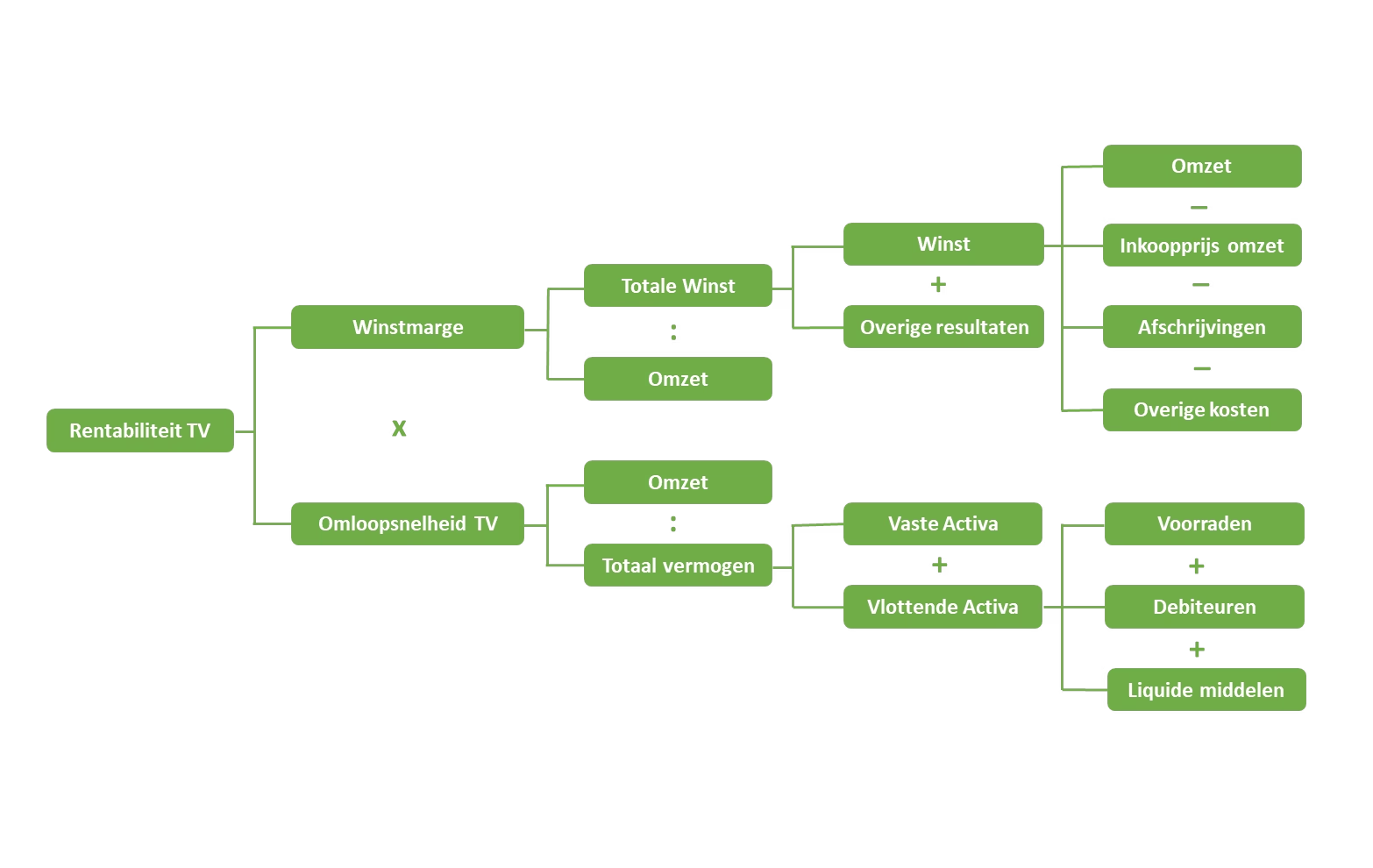

Du-Pont-schema

Rentabiliteit is dus belangrijk! Het Du-Pont-schema maakt duidelijk hoe de winstgevendheid (rentabiliteit) van een bedrijf is opgebouwd. En het schema geeft concrete handvatten hoe je de winstgevendheid kunt verbeteren en zo de rentabiliteit kunt verhogen.

- Opbouw rentabiliteit; met behulp van het Du-Pont-schema is het mogelijk de invloed van de op de balans en winst- en verliesrekening voorkomende posten (zoals debiteuren, voorraden, afschrijvingskosten) op de rentabiliteit te bepalen.

- Rentabiliteit van het Totale vermogen; de rentabiliteit van het totale vermogen is gelijk is aan de totale winst vermenigvuldigd met omloopsnelheid van het totale vermogen. Hiervan leidt je af dat de winstgevendheid van een bedrijf afhankelijk is van zowel de hoogte van de kosten als van de omloopsnelheid van het vermogen.

Met behulp van het Du-Pont-schema kun je nu simpel bepalen wat de invloed is van bijvoorbeeld de afschrijvingen, de inkoopwaarde van de omzet, de hoogte van de voorraden en debiteuren op de winstgevendheid van je organisatie. En daarmee weet je aan welke ‘knoppen’ je moet draaien om de rentabiliteit te verbeteren. Hieronder wordt dit met een voorbeeld weergegeven.

Voorbeeld Du-Pont-schema

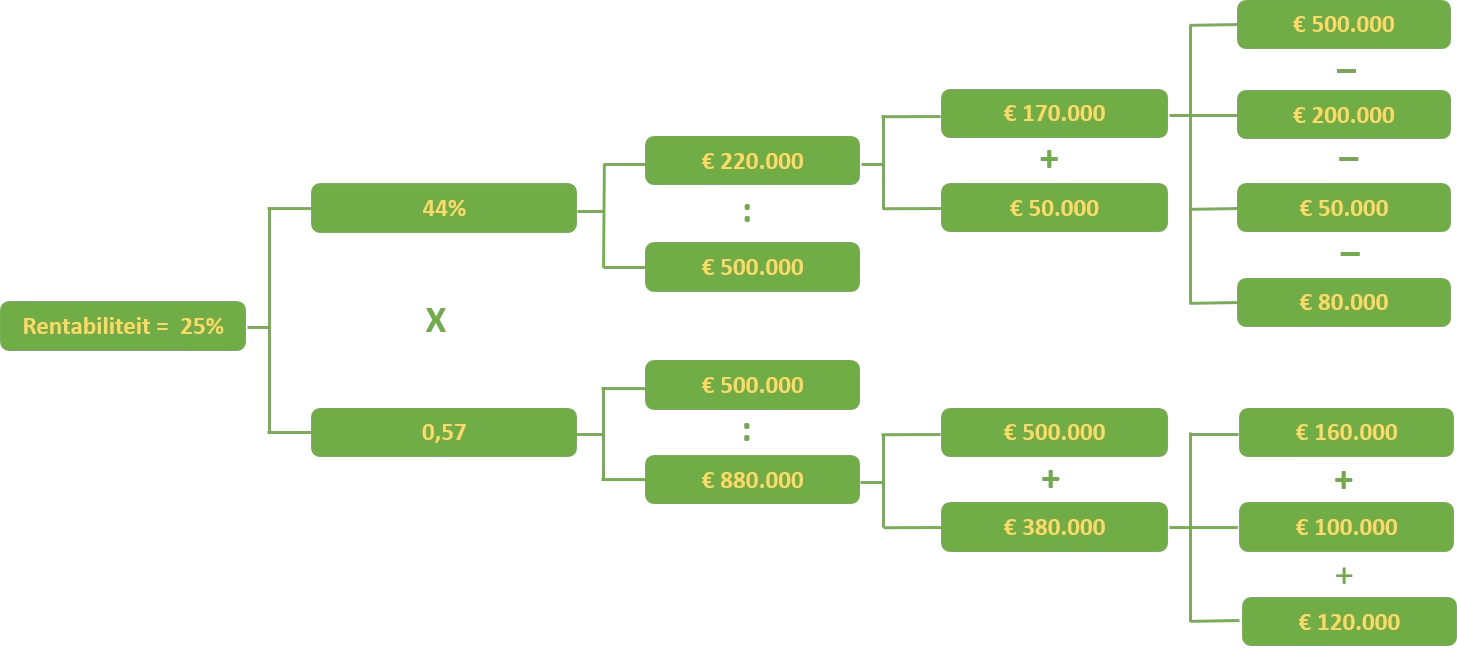

Om vast te stellen wat de mogelijkheden zijn om de winstgevendheid van De Computerwinkel te verbeteren zijn hieronder de winst- & verliesrekening en de balans van De Computerwinkel per 31 december weergegeven. Op basis van de winst- & verliesrekening en de balans kan het Du-Pont-schema worden afgeleid. En wordt duidelijk aan welke knoppen ‘De Computerwinkel‘ moet draaien om de winstgevendheid en daarmee de rentabiliteit te verbeteren.

Op basis van de balans van 1 januari en de gegevens uit de winst- & verliesrekening heeft De Computerwinkel op 31 december de volgende balans:

Rentabiliteit

De rentabiliteit van het totale vermogen en die van het Eigen vermogen bedragen respectievelijk 25% ((€170.000 + € 50.000)/€880.000) en 47% ((€130.000 + € 50.000)/€380.000). Daarmee kan gerust worden gesteld dat De Computerwinkel behoorlijk winstgevend is. De vraag is nu wat De Computerwinkel kan doen om de rentabiliteit verder te verhogen. Hoe kan De Computerwinkel de rentabiliteit op het totale vermogen van 25% verder verbeteren. Het Du-Pont-schema geeft concrete handvatten.

De Computerwinkel

Op basis van de winst- & verliesrekening en de balans is de rentabiliteit van 25% van De Computerwinkel met behulp van het Du-Pont-schema herleidbaar naar individuele winst- & verlies en balansposten.

Op welke posten moet gestuurd worden?

Op basis van bovenstaande Du-Pont-schema wordt al snel duidelijk wat de mogelijkheden zijn om de rentabiliteit van 25% te verhogen. Richt je daarbij vooral op die posten die grote invloed hebben op de winstmarge en de omloopsnelheid van het vermogen. Dit doe je door je te richten op de grootste bedragen helemaal rechts in het schema.

- Inkoopwaarde van de omzet; als je kijkt naar het Du-Pont-schema dan blijkt dat de inkoopwaarde van de omzet van de totale kosten het meest invloed heeft op de winstmarge. Stel dat je naar onderhandelingen met de leverancier een besparing van 20% kunt realiseren. De winst stijgt dan met € 40.000. Waardoor de winstmarge stijgt van 44% naar 52% (€ 260.000 / € 500.000). De rentabiliteit van het totale vermogen stijgt dan (als de omloopsnelheid van het vermogen gelijk blijft) van 25% naar 30%.

- Relatiegeschenken; de afdeling marketing ziet mogelijkheden om het bedrag voor relatiegeschenken met 50% terug te brengen tot € 5.000. De rentabiliteit stijgt van 25% naar 25,6% omdat de winstmarge (bovenkant van het schema) stijgt van 44% (€ 220.000 / € 500.000) naar 45% (€ 225.000 / € 500.000). Het effect op de rentabiliteit is echter minimaal omdat de kosten van relatiegeschenken ten opzichte van de totale kosten beperkt is. Hoewel elke besparing er één is moet de focus van de organisatie zich eerst richten op die posten met een groter effect op de rentabiliteit.

- Voorraden; voorraden is een balanspost. Daarmee komen we aan de onderkant van het schema. Als je de omloopsnelheid van de voorraden verhoogt is minder vermogen nodig waardoor de omloopsnelheid van het totaal vermogen ook beter wordt. En daarmee weer de rentabiliteit. Zoals op de pagina Financiële ratio’s en kengetallen al is vastgesteld is de omzetsnelheid van de voorraden te laag. Dat betekent dat er te grote voorraden zijn waarin geïnvesteerd moet worden. Als je in staat bent om lagere voorraden aan te houden (omloopsnelheid van de voorraden te verhogen) dan heb je minder vermogen nodig om deze te financieren. Door nieuwe afspraken met de leverancier is De Computerwinkel in staat de termijn dat een computer in de voorraad ligt te verlagen van 116 dagen naar 58 dagen. Daarmee wordt de benodigde investering in voorraden ook lager, namelijk 58/365 * € 500.000 = 80.000. Het totale vermogen daalt dan ook met € 80.000 waardoor de omloopsnelheid van het totale vermogen stijgt van 0,57 naar 0,61. Waarmee de rentabiliteit stijg van 25% naar 27%.

- Liquide middelen; de liquide middelen zijn erg hoog. Het is geld waarmee slechts een klein rendement op de rekening-courant bij de bank wordt verdiend. Stel dat € 20.000 aan kasgeld moet volstaan om de dagelijkse uitgaven te doen. Het verschil, een bedrag van € 100.000 is dus eigenlijk niet nodig. Door bijvoorbeeld de € 100.000 uit te keren aan de eigen vermogensverschaffers vermindert (zonder risico) de vlottende activa van € 380.000 naar € 280.000. Het totaal vermogen wordt daarmee uiteraard ook € 100.000 lager. Waardoor de omloopsnelheid van het totale vermogen stijgt van 0,57 naar 0,61. De rentabiliteit stijgt van 25%naar 28%. Het advies is dan ook om de € 100.000 uit te keren of te investeren in uitbreiding van De Computerwinkel. Niks doen, het geld op de bank laten staan, gaat ten koste van de rentabiliteit.

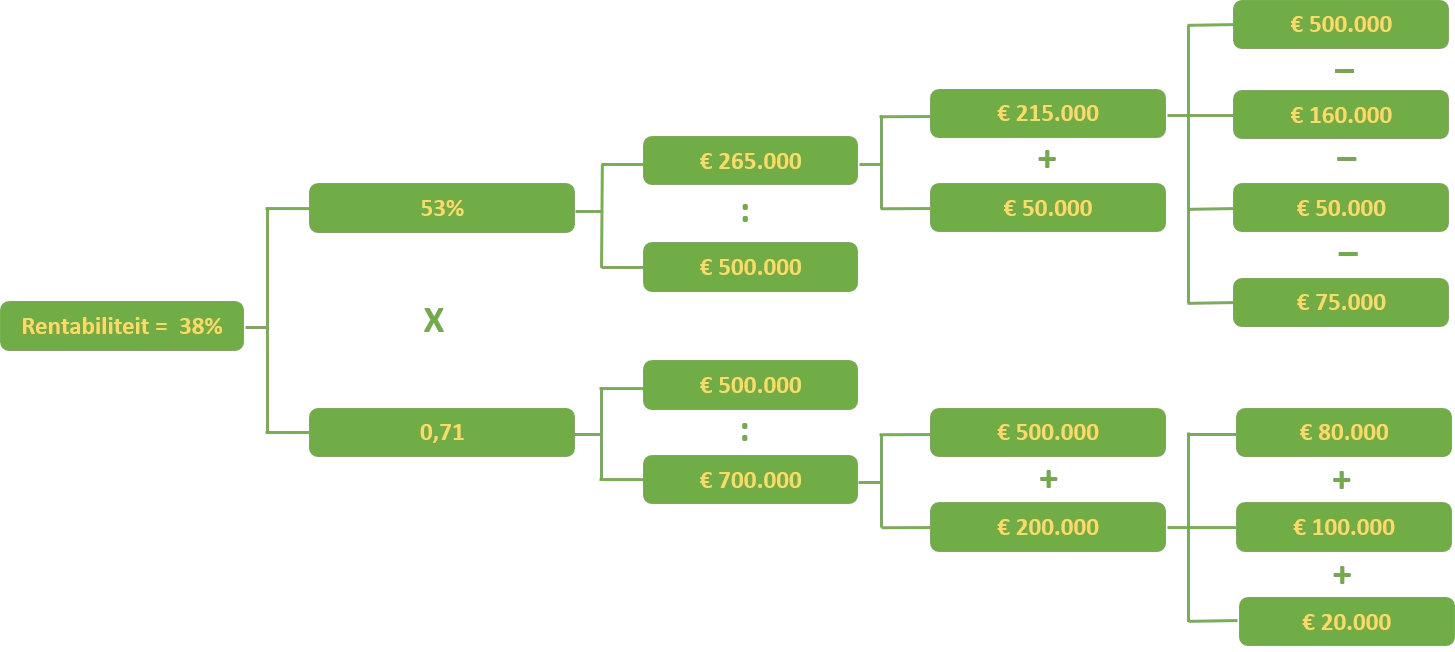

Rentabiliteit na efficiencyslagen

De eigenaar van De Computerwinkel heeft de vier bovenstaande adviezen ter harte genomen en heeft de adviezen in het afgelopen jaar doorgevoerd. Onderstaande Du-Pont-schema laat zien dat De Computerwinkel de rentabiliteit op het totaal vermogen heeft weten te verhogen van 25% naar 38%.

Conclusie Du-Pont-schema

Met het rekenvoorbeeld wordt op eenvoudige wijze duidelijk wat het effect is van het verhogen van de omloopsnelheid van de voorraden, liquide middelen of debiteuren op de rentabiliteit. Maar ook het effect van besparingen op de rentabiliteit kun je met het Du-Pont-schema doorrekenen. Het Du-Pont-schema is een goed instrument om de winstgevendheid van een organisatie te doorgronden. En het geeft concrete handvatten aan welke ‘knoppen’ je moet draaien om de rentabiliteit verder te vergroten.