Inhoudsopgave

Een budget is één van de belangrijkste instrumenten die de manager gebruikt om richting te geven aan de organisatie en haar medewerkers. Een budget is een in geld uitgedrukt actieplan. Een budget vormt samen met het jaarplan de korte termijn planning (meestal van één jaar) van de organisatie.

1 Wat is een budget?

In het dagelijks spraakgebruik bedoelen we met budget het bedrag dat een persoon of organisatie te besteden heeft. Een budget kan betrekking hebben op van alles. Zo krijgt mijn dochter een budget mee om nieuwe schoenen te kopen. En zo heeft de productieafdeling van een organisatie een budget voor het inkopen van materialen en het betalen van de lonen. En beschikt de afdeling innovatie over een investeringsbudget voor de aanschaf van nieuwe apparatuur.

1a Definities

Er zijn boekenkasten vol geschreven over het begrip ‘budget’. Waarbij eenieder een eigen invalshoek en definitie hanteert. Om toch wat meer duiding te geven aan het begrip zijn hieronder een aantal definities weergegeven:

- Wikipedia; een budget geeft de financiële effecten van een beslissing weer. Een budget kan gemaakt worden voor een boekjaar van een afdeling, maar ook voor een specifiek project. Het budget is een iteratieve afstemming tussen de wensen en de mogelijkheden. De afstemming wordt beïnvloed door verschillende factoren:

- historische financiële gegevens over meerdere jaren,

- financiële doelen,

- wetgeving,

- marktomstandigheden,

- wijzigingen in bedrijfsbeleid.

- Sweeny en Rachlin; budgetteren is een proces waarbij kwantitatieve uitdrukkingen van operationele plannen en verwachtingen worden opgesteld. Managers kunnen anticiperen op potentiële problemen voordat zij voorkomen, want door te budgetteren worden ze in staat gesteld naar de toekomst te kijken en vooruit te plannen.

- Horngren et al.; een budget is een kwantitatieve uitdrukking van een vooropgesteld plan van acties door het management voor een toekomstige periode en het budget is ook een hulp voor de coördinatie en implementatie van het plan.

- Waterbley; budgetteren is “een beheerstechniek en als zodanig een hulpmiddel voor het bedrijfsbeleid, met het oogmerk de verschillende activiteiten van de onderneming te coördineren en te richten naar éénzelfde doel, namelijk een grotere efficiëntie op alle gebieden in alle delen van de onderneming.”

Begroten of Budgetteren? In het dagelijks spraakgebruik worden de termen budget en begroting door elkaar heen gebruikt. Dat is verder geen probleem zolang we elkaar maar begrijpen. Toch zit er wel een nuance verschil in deze twee begrippen. Bij de begroting ligt de nadruk op het in kaart brengen van de te verwachte inkomsten en uitgaven. Veelal op het niveau van de organisatie als geheel of een onderdeel daarvan. Een budget geeft aan hoeveel geld er beschikbaar is voor een bepaalde periode voor een specifieke organisatiedeel of taak. Een budget geeft aan wat de toegestane kosten voor bijvoorbeeld de personeels- of kantoorkosten. In het budgetteringsproces spreken we van een begroting totdat de begroting formeel is vastgesteld. Op het moment dat de begroting is vastgesteld spreekt men over een taakstellend budget waar expliciet een taakopdracht aan de budgethouder aan vast zit.

1b Waarom budgetteren?

Zoals al eerder aangegeven vormen budgetten een belangrijk instrument in de aansturing en beheersing van een organisatie. Budgetten geven richting aan de organisatie en het handelen van de medewerkers. Budgetten worden gebruikt om financiële doelen te stellen. Dit doe je door de verwachte hoogte van de kosten en de opbrengsten in een bedrag uit te drukken. De nadruk bij budgetteren ligt vaak op beheersing van de kosten. Meer specifiek hebben budgetten binnen het besturingsmodel van een organisatie de volgende functies:

- Budget als … Planningsinstrument; samen met het jaarplan vormt het budget de belangrijkste korte termijn doelstelling binnen een organisatie. Waarbij de jaarplannen en budgetten als het goed is een afgeleide van de strategie zijn. In dat geval is sprake van strategische planning.

- Budget als … Allocatiemiddel; in het budgetteringsproces vindt jaarlijks afstemming plaats over de verdeling van de productiemiddelen over de verschillende afdelingen en/of activiteiten. Afhankelijk van de strategie of het jaarplan wordt duidelijk op welke afdelingen c.q. activiteiten het komende jaar de focus ligt.

- Budget als … Sturingsinstrument; nadat het budget is vastgesteld moeten periodiek de resultaten worden gemeten. Zodat de budgethouder kan rapporteren aan de directe manager. Waarbij afwijkingen worden

geanalyseerd en toegelicht. Zodat indien nodig bijgestuurd kan worden.

geanalyseerd en toegelicht. Zodat indien nodig bijgestuurd kan worden. - Budget als … Managementcontract; het budget heeft vaak ook de vorm van een taakopdracht. De afdelingsmanager wordt ‘afgerekend’ of hij of zij binnen het budget blijft en het beoogde resultaat realiseert. Het budget heeft in dat geval ook een taakstellend karakter.

- Budget als … Bedrijfseconomische grootheid; op basis van het budget worden bedrijfseconomische analyses uitgevoerd. Het budget geeft inzicht in de kostenstructuur van de organisatie. Op basis van de gebudgetteerde (verwachte) kosten en opbrengsten worden bijvoorbeeld kostprijzen berekend, benchmarks uitgevoerd of investeringsanalyses gedaan.

geanalyseerd en toegelicht. Zodat indien nodig bijgestuurd kan worden.

geanalyseerd en toegelicht. Zodat indien nodig bijgestuurd kan worden.In de praktijk blijkt dat organisaties budgetten vooral gebruiken om controle op de financiën binnen de organisatie uit te oefenen. Het budget wordt beschouwd als een taakopdracht waarbij afwijkingen op het budget moeten worden verklaard. Het budget wordt veel minder gebruikt als sturingsinstrument om de strategische doelstellingen te realiseren. Of om bedrijfseconomische analyses mee uit te voeren. Een gemiste kans lijkt me! Want een budgetteringssystematiek die is afgestemd op de specifieke kenmerken van jouw organisatie draagt zeker bij aan de realisatie van de doelstellingen.

1c Opzet Budgetteringssystematiek

De kunst van het budgetteren is om een evenwicht te bereiken tussen het ambitieuze én het haalbare. Je wil met minimale inzet van middelen je (strategische) doelstellingen behalen. Zonder het management met een onmogelijke opdracht op te zadelen. Helaas is er geen blauwdruk van één budgetteringssystematiek die dit mogelijk maakt. De opzet van een budgetteringssystematiek is afhankelijk van organisatie specifieke factoren. Waarbij je in ieder geval kijkt naar de volgende factoren:

- Strategie; budgetten zijn als het goed is de financiële vertaling van de strategische doelstellingen. Het is daarom van belang om in de budgetteringssystematiek vast te stellen hoe je strategische doelstellingen verwerkt in de budgetten en hoe deze doelstellingen zich verhouden dot de reeds bestaande activiteiten. Ligt in de systematiek de nadruk op bestaande activiteiten (traditioneel budgetteren) of op de financiële vertaling van de strategische doelstellingen?

- Top-down of bottum-up of bottum-up?; een twee belangrijke factor binnen een budgetteringssystematiek is de ‘vrijheid’ die budgethouders krijgen bij het opstellen van de budgetten. Kies je voor een top-down of bottem-up (of iets daar tussen in) budgetteringsproces? Geef daarbij aan hoe de keuze bijdraagt aan de sturingsfilosofie van de organisatie.

- Objecten van budgettering; bij het opstellen van een budgetteringssystematiek moeten de objecten van budgettering worden vastgesteld. Traditioneel wordt er gebudgetteerd op kostensoorten en kostenplaatsen (afdeling). Zo bestaat het budget van de afdeling verkoop (kostenplaats) uit bijvoorbeeld salariskosten, autokosten en reclamekosten (kostensoorten). Omdat klant-tot-klant processen over afdelingen heen lopen zien we steeds vaker dat ook op basis van activiteiten (abc-costing) of producten (kostendragers) wordt gebudgetteerd. Maak een keuze op welke objecten je wilt budgetteren.

- Vaste of Variabele kostenbudgettering; een andere keuze in de budgetteringssystematiek is die voor een vast- of een variabel budget. Bij een vast budget wordt geen rekening gehouden met veranderende productie(aantallen). Bij een variabel budget bepaalt de hoogte van de productie het budget. Bij overheidsorganisatie komen we vaak de vaste budgetteringsvorm tegen. Terwijl binnen bedrijven vaker de variabele budget variant voorkomt. Overigens kun je ook de gemengde methodiek gebruiken. Waarbij je een vast budget hanteert voor de vaste kosten en een variabel budget voor de kosten die afhankelijk zijn van de productiehoeveelheid.

- Sturing op resultaat; in meer moderne budgetteringsmethodieken staat het budgetteren van het resultaat centraal. En niet zozeer het budgetteren van de afzonderlijke kosten en opbrengsten. Het is aan de budgethouder om in te springen om veranderingen die zich in de omgeving of binnen de organisatie voordoen. Zolang het

gebudgetteerde resultaat maar wordt gerealiseerd. Maak een keuze of je als organisatie wil sturen op taakstellende budgetten voor kosten en opbrengsten. Of dat je wil sturen op resultaat (rentabiliteit).

gebudgetteerde resultaat maar wordt gerealiseerd. Maak een keuze of je als organisatie wil sturen op taakstellende budgetten voor kosten en opbrengsten. Of dat je wil sturen op resultaat (rentabiliteit). - Exploitatiebudget en Investeringsbudget; het is aan te bevelen om naast het budgetteren van de kosten en opbrengsten (of resultaat) ook de voorgenomen investeringen te begroten/budgetteren. Dit is van belang om de investeringen binnen de organisatie te beheersen en een liquiditeitsbudget/prognose op te kunnen stellen.

- Tussentijdse aanpassing; verder is het de vraag of je gedurende het jaar budgetten wil aanpassen. Wat heeft het voor zin om steeds verklaringen te vinden voor afwijkingen van een norm(budget) als we weten dat de omgeving om ons heen steeds veranderd? Daarom zie je vaak dat budgetten gedurende het jaar worden aangepast. Een andere manier waarop voortschrijdend inzicht in de budgetcyclus wordt verwerkt is het gebruik van prognoses. Waarbij de kwaliteit van de manager mede wordt afgemeten aan de mate waarin hij of zij in staat is goede prognoses af te geven.

- Verantwoording; verder moet in de budgettergingssystematiek worden vastgesteld hoe de verantwoording over de realisatie van de budgetten moet plaatsvinden. Denk daarbij aan de frequentie van de verantwoording (maandelijks, tweemaandelijks?), de manier van verantwoorden (verschillenanalyse?) en of er aan deze verantwoording een gesprekscyclus is gekoppeld. Verder is het het van belang om vast te stellen in hoeverre in de verantwoording gebruik wordt gemaakt van prognoses voor de resterende periode.

gebudgetteerde resultaat maar wordt gerealiseerd. Maak een keuze of je als organisatie wil sturen op taakstellende budgetten voor kosten en opbrengsten. Of dat je wil sturen op resultaat (rentabiliteit).

gebudgetteerde resultaat maar wordt gerealiseerd. Maak een keuze of je als organisatie wil sturen op taakstellende budgetten voor kosten en opbrengsten. Of dat je wil sturen op resultaat (rentabiliteit).Het gebruik van budgetten binnen een organisatie is een belangrijk instrument om richting te geven aan de organisatie en haar medewerkers. Daarmee is de budgetteringssystematiek één van de instrumenten binnen het besturingsmodel van een organisatie. De inrichting (of aanpassing) van de budgetteringssystematiek moet daarom passen binnen de besturingsfilosofie die aan het besturingsmodel ten grondslag ligt. Zo heeft het geen zin om een top-down budgetmechanisme in te voeren in een organisatie die wendbaar wil zijn. En zal een budgetteringssystematiek gebaseerd op een functionele indeling (inkoop, verkoop, productie) de sturing op waardecreatie voor de klant belemmeren. Kortom; zorg ervoor dat de opzet van budgetteringssystematiek de besturingsfilosofie van jouw organisatie ondersteunt!

1d Het Budgetteringsproces

Hoe het budgetteringsproces binnen een organisatie verloopt verschilt per organisatie en is mede afhankelijk of het proces een top-down of bottum-up karakter heeft. Bij de top-down benadering stelt het management de kaders vast en vult de budgethouder deze verder in. Terwijl de bottum-up benadering  de budgethouder veel meer ruimte geeft om een eigen budget op te stellen. We komen in het budgetteringsproces in elk geval de volgende processtappen tegen;

de budgethouder veel meer ruimte geeft om een eigen budget op te stellen. We komen in het budgetteringsproces in elk geval de volgende processtappen tegen;

- Aanwijzingen of instructies; elke budget- (begrotings)proces begint met een aanwijzing. De budgethouders krijgen een ‘uitnodiging’ een budget op te stellen en een aanwijzing aan welke richtlijnen zij zich bij het opstellen van het budget moeten houden. Bijvoorbeeld de inflatiepercentages of CAO-prijsstijgingen die ze moeten aanhouden of het minimale rendement wat ze moeten behalen. Bij de top-down-benadering wordt veelal de hoogte van de opbrengsten en kosten ‘meegegeven’.

- Budgethouders; de budgethouders gaan op basis van de instructies, de doelstellingen voor het komend jaar, het budget van vorig jaar, en de realisatiecijfers van het afgelopen jaar aan de slag. En stellen het budget van een product/dienst of de afdeling op. Waarbij een onderscheid wordt gemaakt tussen het investerings- en exploitatiebudget.

- Onderhandelingsproces; nadat een budgethouder het budget heeft opgesteld stemt de budgethouder het (concept) budget af met zijn of haar directe manager. Het betreft een onderhandelingsproces waarbij de budgethouder de totstandkoming van het budget en de veronderstellingen die daar aan ten grondslag liggen toelicht. Waarbij de directe manager deze veronderstellingen zal toetsen aan de doelstellingen, de instructies en de realisatiecijfers van het afgelopen jaar. In de onderhandelingen wordt zoveel mogelijk gebruik maakt van normen en standaarden.

- Consolidatie; de budgetten van de afzonderlijke budgethouders worden bij elkaar opgeteld (geconsolideerd). Zodat een investeringsbudget en exploitatiebudget van de organisatie kan worden opgesteld. Wanneer het organisatiebudget niet voldoet aan de financiële kaders (zoals beschikbaar budget of rendementseisen) dan wordt de budgethouders wederom met een instructie gevraagd hun budget aan te passen. Net zolang het organisatiebudget voldoet aan de daaraan gestelde eisen.

- Goedkeuring budget; nu het organisatiebudget voldoet aan de gestelde eisen is het aan het topmanagement en eventueel de Raad van Toezicht om de begroting formeel vast te stellen. Nadat de begroting is goedgekeurd spreken we niet meer van een begroting maar van een taakstellend budget.

- Voortgangsbewaking; als een budget eenmaal is vastgesteld moet er periodiek gerapporteerd worden of de manager binnen de doelstelling van het budget blijft. In de rapportage worden de realisatiecijfers afgezet tegen het budget. In de maandelijkse rapportage (Marap) worden de realisatiecijfers vergeleken met het budget. Afwijkingen worden geanalyseerd en toegelicht. Zodat de budgethouder (of het hoger management) indien nodig kan bijsturen.

2 Activity Based Budgeting (ABB)

Activity-based budgeting is een budgetteringsmethode waarbij bedrijfsprocessen en activiteiten grondig worden geanalyseerd om de (productie)kosten voor de komende periode goed te voorspellen. Op basis van de uitkomsten van de analyse worden de middelen toegewezen aan een activiteit. In vergelijking met andere budgetteringsmethoden kun je met ABB precies bepalen wat de kosten zijn van elke activiteit waardoor je budgetten meer precies kan vaststellen.

- Activiteiten staan centraal; bij veel budgetteringsmethoden staat het begroten van de kosten van de afdeling centraal. Het begroten van de verwachte input (personeel en materieel) staat daarbij centraal zonder dat daar een directie relatie wordt gelegd met het proces of de output. Bij activity based budgeting is het budget gelijk aan de optelsom van de kosten van de bedrijfsprocessen en de activiteiten die daar aan ten grondslag liggen. In termen van input-proces-output richt activity based budgeting zich op de kosten van het (bedrijfs)proces.

- Kostenbesparingen; op activiteiten gebaseerde budgettering helpt om kostenbesparingen door te voeren. ABB houdt rekening met alle stappen die bij een activiteit komen kijken. De irrelevante activiteiten worden geëlimineerd en bij elke activiteit wordt gekeken of deze efficiënter kan worden uitgevoerd.

Bij het opstellen van het budget wordt gebruikt gemaakt van de technieken die worden gebruikt bij Activity Based Budgeting (ABC).

Bij het opstellen van het budget wordt gebruikt gemaakt van de technieken die worden gebruikt bij Activity Based Budgeting (ABC). - Bottum-up benadering; de activity based benadering kent in tegenstelling tot de traditionele manier van budgetteren een meer bottum-up karkater. Met ABB breng je op het laagste managementniveau in kaart welke activiteiten worden uitgevoerd en hoeveel deze afzonderlijke activiteiten kosten. Op hoger managementniveau ziet men welke activiteiten van verschillende afdelingen bijdragen aan de meer globale doelen van de organisatie. Op grond hiervan kan een doelgerichte toewijzing van schaarse middelen plaatsvinden.

- Nadeel van ABB; grootste bezwaar tegen activity based budgeting is de complexiteit en hoeveelheid tijd die het kost om een ABB-budget op te stellen. Elke activiteit moet gebudgetteerd worden. Daarom wordt er in organisaties ook wel voor gekozen om alleen de productie-gerelateerde activiteiten te baseren op activity-based budgeting. En de indirecte activiteiten op de traditionele wijze te budgetteren. Een andere mogelijkheid om de hoeveelheid werk die met ABB gepaard gaat te verminderen is om de kosten per activiteit voor een paar jaar als gegeven te beschouwen. En deze na een aantal jaar opnieuw vast te stellen.

Bij het opstellen van het budget wordt gebruikt gemaakt van de technieken die worden gebruikt bij Activity Based Budgeting (ABC).

Bij het opstellen van het budget wordt gebruikt gemaakt van de technieken die worden gebruikt bij Activity Based Budgeting (ABC). In vergelijking met andere budgetteringsmethoden kunt je met ABB precies zien wat de kosten zijn voor elke (operationele) activiteit. Waardoor je inzicht krijgt in de kostenstructuur en winstgevendheid van de activiteiten. Activity based budgeting is daarmee niet alleen een budgetteringsmethode maar ook een instrument om de kosten te beheersen. ABB wordt vooral gebruikt binnen productiebedrijven. Op basis van de te verwachten productie en de kosten per activiteit wordt dan een budget opgesteld.

2a Activity Based Costing (ABC)

Activity based budgeting maakt gebruik van de technieken die ook bij activity based costing worden gebruikt. De belangrijkste uitdaging van ABC-kostenberekening is dat het vaste kosten toewijst alsof ze variabel zijn. Bij ABC worden de kosten van een activiteit op basis van de ‘costdriver’ toegerekend aan een bepaalde productie(eenheid). Waarbij het uitgangspunt is dat ‘de gebruiker betaalt’:

- Activiteiten; ABC-costing onderkent activiteiten (kostengroepen) die met behulp van een waardeketen – en activiteitenanalyse in kaart worden gebracht. Bijvoorbeeld de telefoonkosten of productiekosten. Dit is overigens geen eenvoudige exercitie. Dit verg kennis en ervaring met waardestromen en activity based costing.

- Kostenbesparingen; op basis van de waardeketen en de activiteitenanalyse worden de legitimiteit van de verschillende stappen vastgesteld. Overbodige handelingen worden geëlimineerd. Tegelijkertijd wordt vastgesteld of activiteiten niet anders georganiseerd of uitbesteed kunnen worden.

- Kosten van de activiteit; op basis van grondig onderzoek van de bedrijfsprocessen en het grootboek moet worden de totale kosten per kostengroep worden vastgesteld. Dit om ervoor te zorgen dat een juiste toewijzingsbasis wordt gebruikt. Zo beperken de telefoonkosten zich niet tot het abonnement met de telecom provider. Ook de kostenkosten van uitgifte, reparatie en bijhouden van gebruik horen tot de kostengroep telefoonkosten.

- Cost drivers; per kostengroep wordt de meest kenmerkende activiteit tot cost driver benoemd. Een costdriver is de belangrijkste oorzaak/eenheid van de kostengroep. In het geval van de telefoonkosten ligt het voor de hand het aantal minuten dat er wordt gebeld als costdriver te gebruiken. En de kosten van de productiemachine worden toegerekend op basis van de hoeveelheid tijd dat gebruik is gemaakt van de machine.

- Tarief; per cost driver wordt een tarief vastgesteld op basis van de toegerekende (gebudgetteerde) kosten van de activiteiten en het verwachte aantal malen dat de betreffende activiteit in de betreffende periode zal plaatsvinden.

Door de indirecte kosten door te belasten aan de kostenveroorzakers (de vervuiler betaalt) worden de kosten van gebruik/verbruik nauwkeuriger en worden de budgetten meer precies. Om diezelfde reden wordt activity based costing ook gebruikt voor kostprijsberekening.

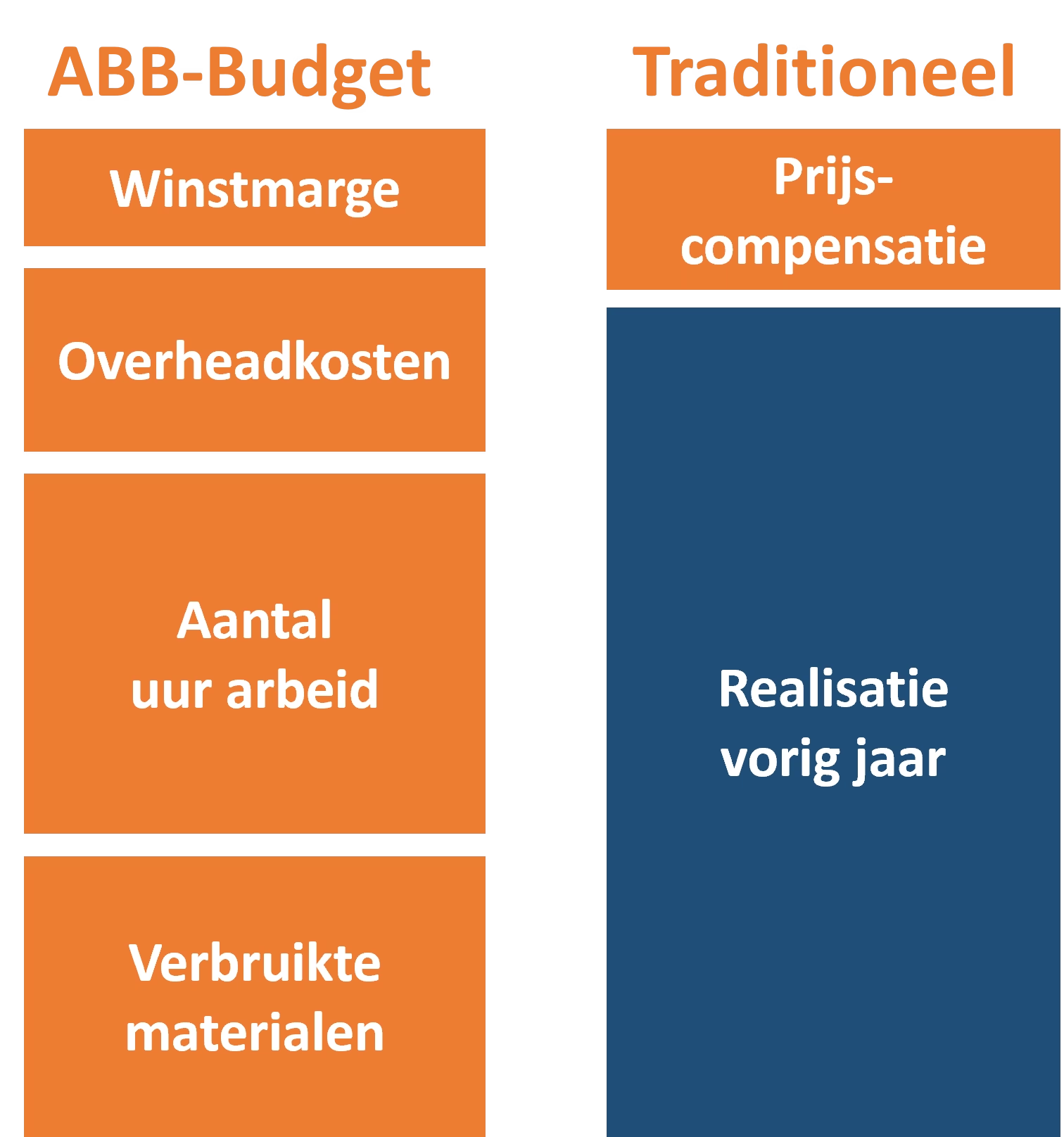

3 ABB versus Traditioneel Budgetteren.

Zolang er organisaties bestaan zolang wordt er gebudgetteerd. De traditionele manier van budgetteren, het zogenaamde incrementeel budgetteren, is gebaseerd op het principe dat een begroting wordt opgesteld op basis van het budget en/of realisatiecijfers van het afgelopen jaar. Het budget van  vorig jaar wordt als starpunt gezien voor het budget voor komend jaar. Bij incrementeel budgetteren wordt het budget van afgelopen jaar aangepast aan het verwachte prijs- en productieniveau van het nieuwe jaar. Dat wil zeggen dat afdelingen, directie of businessunit een budget ontvangen die gelijk is aan die van vorig jaar met een correctie voor inflatie en productieverschillen. Een budget wordt veelal voor een bepaalde periode, veelal een jaar, vastgesteld. Waarbij periodiek wordt vastgesteld of er zich afwijkingen ten opzichte van het budget voordoen. En worden verschillen tussen realisatie en budget verklaard.

vorig jaar wordt als starpunt gezien voor het budget voor komend jaar. Bij incrementeel budgetteren wordt het budget van afgelopen jaar aangepast aan het verwachte prijs- en productieniveau van het nieuwe jaar. Dat wil zeggen dat afdelingen, directie of businessunit een budget ontvangen die gelijk is aan die van vorig jaar met een correctie voor inflatie en productieverschillen. Een budget wordt veelal voor een bepaalde periode, veelal een jaar, vastgesteld. Waarbij periodiek wordt vastgesteld of er zich afwijkingen ten opzichte van het budget voordoen. En worden verschillen tussen realisatie en budget verklaard.

Er zijn niet veel organisaties die de zuivere vorm van incrementeel budgetteren hanteren. Daarvoor zijn de nadelen van deze traditionele vorm van budgetteren domweg te groot. Daarom zijn in de loop van de tijd andere methodieken tot stand gekomen. Waaronder activity based budgeting. In de staafdiagram zie je het verschil hoe het budget bij activity based budgeting en de traditionele manier van budgetteren tot stand komt.

4 Andere Methodieken

Organisaties als gemeenten, beleidsdirecties of de bakker op de hoek kennen een relatief stabiele omgeving en kunnen daardoor goed uit de voeten met de traditionele manier van budgetteren. Zolang zij maar met gezond verstand met de tekortkomingen van deze traditionele manier van budgetteren om gaan. Wanneer een bedrijf opereert in een snel veranderde omgeving dan is het zaak om een andere vorm van budgettering te kiezen. Omdat de traditionele incrementele manier van budgetteren in dat geval domweg te veel nadelen heeft. Daarom zij in de loop van de tijd naast activity based budgeting ook andere budgetteringsmethoden ontstaan.

- Prognoses; veel organisaties maken gebruik van prognoses in hun budgetteringssystematiek. Door gebruik te maken van prognoses ondervang je een groot nadeel van het traditionele budgetteren. Namelijk dat je alleen maar ‘achteruit kijkt’. Prognoses zijn zo waardevol omdat deze de verwachting van de toekomst weergeven. Met behulp van prognoses wordt het management gestimuleerd vooruit te kijken. Veelal worden prognoses gebruikt als aanvulling op de traditionele vormen van budgetteren.

- Strategisch Plannen en Budgetteren; is een vorm van budgetteren waarbij het budget wél is afgeleid van de strategie van de organisatie. Deze vorm van budgetteren heeft dan ook de voorkeur boven het incrementeel budgetteren dat budgetten baseert op de cijfers uit het verleden. Strategisch plannen is een vorm van plannen waarbij duidelijk wordt hoe alle organisatieonderdelen bijdragen aan de strategie en doelstellingen van een organisatie. Waarbij de strategische plannen worden vertaald in budgetten.

- Zero Based Budgeting (ZBB); bij de traditionele manier van budgetteren vormt het budget van vorig jaar het startpunt voor het budgetteringsproces. Bij zero based budgeting wordt het budget vanaf ‘nul’ opgebouwd. Bij ZBB worden budgethouders gevraagd om alle activiteiten opnieuw te budgetteren. En niet alleen de wijzigingen ten opzichte van het vorige jaar.

- Beyond Budgeting; anders dan de naam doet vermoeden is bij ‘beyond budgeting’ geen sprake meer van budgetteren. Letterlijk betekent beyond budgeting “het budgetteren voorbij”. Beyond budgeting gaat ervan uit dat de omgeving continu verandert. Bij beyond budgeting wordt niet meer gestuurd op budgetten maar op een samenspel van kritische succesfactoren, dynamische normen, rolling forecasts, decentrale besturingsmodellen en empowerment.

- Rolling Forecast; de rolling forecast is een vorm van beyond budgeting waarbij op basis van kritische succesfactoren (zoals productiviteit, bezetting, omzetsnelheid, etc) kosten, opbrengsten en het resultaat worden geprognosticeerd. Een rolling forecast is een voortschrijdende prognose van je resultatenrekening van vijf, zes of zeven kwartalen die elk maand of kwartaal wordt geactualiseerd. En die is afgeleid van de kritische succesfactoren binnen de bedrijfsprocessen. Elke periode wordt de prognose weer aangepast aan de meeste actuele ontwikkelingen en inzichten. De rolling forecast (of voortschrijdende prognose) geeft de meest waarschijnlijke toekomstverwachting weer.

Prognoses zijn zo waardevol omdat deze de verwachting van de toekomst weergeven. Met behulp van prognoses wordt het management gestimuleerd vooruit te kijken. Veelal worden prognoses gebruikt als aanvulling op de traditionele vormen van budgetteren.

Prognoses zijn zo waardevol omdat deze de verwachting van de toekomst weergeven. Met behulp van prognoses wordt het management gestimuleerd vooruit te kijken. Veelal worden prognoses gebruikt als aanvulling op de traditionele vormen van budgetteren.