Investeringsselectie

Het uitvoeren van investeringsanalyses vallen onder het vakgebied Finance & Control. Investeringen doe je om toekomstige winsten (of andere doelstellingen) veilig te stellen dan wel te vergroten. Zonder investeringen gaat elke organisatie uiteindelijk failliet. Op deze pagina wordt duidelijk waarop je moet letten als je een investering wil gaan doen.

1 Wat zijn investeringen?

Organisaties doen investeringen om toekomstige winsten (of andere doelstellingen) veilig te stellen dan wel te vergroten. Maar wat zijn investeringen nu precies en welke soorten investeringen kun je onderscheiden:

- Opoffering; een investering is een opoffering van geld of tijd in het nu om op later moment een doel te kunnen verwezenlijken. Iemand kan nadenken over een probleem, een boek lezen of een netwerk opbouwen. Allemaal zaken die als investering gezien kunnen worden. In het dagelijks spraakgebruik hebben investeringen echter betrekking op grote uitgaven ‘in het nu’ waarvan in de toekomst opbrengsten worden verwacht.

- Investering versus kosten; in de economie spreekt men van een investering (en niet van kosten) als het doel pas op lange termijn behaald wordt. De grens ligt meestal bij een jaar. Als iemand een reep chocola koopt en het direct opeet is er geen sprake van een investering. Maar van kosten omdat het doel, het opeten van de chocola, direct gehaald wordt. Ook bijvoorbeeld de aanschaf van grondstoffen door een bedrijf voor de productie van goederen die verkocht gaan worden is geen investering, maar een kost, omdat de meeste productieprocessen binnen een jaar zijn afgerond.

- Homo Economicus; in de economie is het uitgangspunt dat mensen en bedrijven rationeel handelen. Dat betekent dat bedrijven altijd kiezen voor die investering die de winst van de organisatie maximaliseert. De mens als rationeel wezen lijkt een redelijk uitgangspunt. In werkelijkheid worden investeringen (te) vaak op intuïtie gedaan. Of nog erger uit hobbyisme of grootheidswaan. Denk hierbij bijvoorbeeld aan de overname van ABN AMRO bank door de Fortis Bank.

1a Soorten Investeringen

Investeringen komen volgens bovenstaande definitie in vele soorten en maten voor. Het volgen van een opleiding is een investering. Dit geldt ook voor het aanschaffen van een computer. En ook het vervangen van het autopark, het uitbreiden van de productiecapaciteit of het opkopen van een andere onderneming valt onder de noemer van een investering. Om inzicht te geven in de soorten investeringen die er onderkend worden is hieronder een schema opgenomen.

- Totaal investeringen; het totaal van investeringen van een organisatie in een bepaald jaar is gelijk aan de optelsom van de uitbreidingsinvesteringen en de vervangingsinvesteringen.

- Uitbreidingsinvesteringen; zijn gericht op het vergroten van de productiecapaciteit. Deze investeringen vinden plaats in de vaste activa of de vlottende activa. Maar het kan natuurlijk ook gaan om

investeringen in het menselijk ‘kapitaal’. De uitbreidingsinvesteringen worden met het aantrekken van eigen of vreemd vermogen gefinancierd.

investeringen in het menselijk ‘kapitaal’. De uitbreidingsinvesteringen worden met het aantrekken van eigen of vreemd vermogen gefinancierd. - Investeringen in vaste activa; hier gaat het bijvoorbeeld om de aanschaf van extra productiemachines, de aanschaf van een ICT-systeem of de overname van een andere onderneming. Kenmerkend voor investeringen in vaste activa is dat er in de latere jaren veelal afschrijvingskosten, onderhoudskosten of financieringskosten tegenover staan.

- Investeringen in vlottende activa; dit zijn bijvoorbeeld investeringen in grotere voorraden van grondstoffen of handelsproducten. Die nodig zijn om een grotere productie mogelijk te maken.

- Breedte-investering; men spreekt van een breedte-investering wanneer er meer van eenzelfde type machines wordt aangeschaft. Bij een breedte investering zal de hoeveelheid benodigde arbeid evenredig stijgen met de uitbreiding van het aantal machines. Een voorbeeld van een breedte-investering is de uitbreiding van het wagenpark van een transportbedrijf.

- Diepte-investering; bij diepte-investeringen worden andersoortige machines aangeschaft waardoor de kapitaal- en arbeidsintensiteit verandert. Bij diepte-investeringen zal als gevolg van technologische ontwikkelingen de kapitaalintensiteit toenemen en de arbeidsintensiteit afnemen. Een voorbeeld van een diepte-investering is de investering in het elektronisch verwerken van facturen waardoor minder inzet nodig is van mensen op de Financiële Administratie.

- Vervangingsinvesteringen; zijn investeringen die worden gedaan om bestaande activa die economisch of technisch zijn afgeschreven te vervangen. Denk daarbij aan vervanging van computers, auto’s of machines. Hét kenmerk van vervangingsinvesteringen is dat deze worden betaald uit de jaarlijkse afschrijvingen die worden gedaan.

investeringen in het menselijk ‘kapitaal’. De uitbreidingsinvesteringen worden met het aantrekken van eigen of vreemd vermogen gefinancierd.

investeringen in het menselijk ‘kapitaal’. De uitbreidingsinvesteringen worden met het aantrekken van eigen of vreemd vermogen gefinancierd.1b Investeren & Risico’s

Specifiek onderwerp binnen investeringsanalyses is de manier waarop met risico’s wordt omgegaan. De inschatting van de levensduur, de onderhoudskosten, de opbrengsten en de restwaarde van de investering zijn omgeven met onzekerheden. Dit vormt een risico. De veronderstelde inkomsten en uitgaven worden elk jaar onzekerder. Bij de investeringsanalyse kun je met dit risico op de volgende manieren rekening houden:

- Risico-opslag; bij de in de markt meest gangbare vorm van investeringsanalyse, de Netto Contante Waarde methode, wordt gebruik gemaakt van een disconteringsvoet waarmee de toekomstige cashflows contant worden gemaakt. Door de disconteringsvoet hoger te maken dan het geëist rendement op de investering neem je feitelijk een risico-opslag op in de disconteringsvoet. Het resultaat van de investering (cashflows) zal dan lager zijn maar je hebt dan wel (tot bepaalde hoogte) een aantal onzekerheden afgedekt.

- Scenario-analyse; betrek in je analyse de worst case scenario. Brengt de worst-case scenario niet alleen je winstgevendheid maar ook de continuïteit in gevaar? In het laatste moet je wel heel zeker zijn het rendement van je investering.

- Kasstromen vaststellen; probeer die kasstroom vast te stellen die op basis van een kansverdeling het meest logisch lijkt. Dus gebruik een groot aantal scenario’s en pak vervolgens het gemiddelde. Waarbij de 10% extremen buiten beschouwing worden gelaten.

Bovenstaande risico beperkende maatregelen maken een belangrijk onderdeel uit van de investeringsanalyse. Maar vergeet niet dat de keuze tussen het rendement en de bijbehorende risico’s uiteindelijk toch een subjectieve keuze blijft.

2 Kosten-batenanalyse

Bij het vraagstuk van de investeringsanalyse staat de kosten-batenanalyse van een investering centraal. Een investeringsanalyse geeft antwoord op de vraag of de investering bijdraagt aan de winstgevendheid en/of realisatie van de doelstellingen van je organisatie.

- Winst / Rendement; het verdiende geld op een investering wordt ook wel winst of rendement genoemd. Winst is een absoluut getal en zegt niet zoveel. Is een winst van € 1.000 veel of weinig? Dat kun je niet zeggen. Dat hangt namelijk af van wat het geïnvesteerd vermogen is geweest. Een winst van € 1.000 op een investering van € 2.000 is zeer goed.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen. - Cash is King; ‘de winst’ van een organisatie kan relatief makkelijk gemanipuleerd worden. Vandaar dat investeerders bij een investeringsanalyse liever uitgaan van de kasstromen die de investering genereert (in plaats van de winst). Men spreekt in de bedrijfseconomische literatuur niet voor niets van ‘Cash is King’. Voor de eenvoud wordt op deze website ervan uitgegaan dat de kasstroom (cashflow) gelijk is aan de winst plus de afschrijvingen. Op de pagina Kasstroomoverzicht wordt dieper op het begrip ‘kasstromen’ ingegaan.

- Restwaarde; tenslotte is het bij een vervangingsinvestering nodig om (indien van toepassing) de restwaarde van het vervangende productiemiddel bij de investeringsanalyse te betrekken. Als je een machinepark wil vervangen dan hebben de oude machines veelal nog waarde. Deze waarde moet uiteraard op de investering in mindering worden gebracht wil je de winstgevendheid van de investering bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.3 Methoden & Technieken

Om de winstgevendheid van een investering (of meerdere investeringen) te bepalen worden hieronder meerdere investeringsselectiemethoden- en technieken toegelicht. Waarbij duidelijk wordt dat je een investeringsbeslissing nooit moet nemen op één methode. Maar dat juist het gebruik van een combinatie van verschillende methoden de juiste informatie geeft over de wenselijkheid van een investering.

- Terugverdienperiode (TVP); aan de hand van een rekenvoorbeeld wordt op deze pagina duidelijk hoe je de terugverdienperiode van een investering kunt berekenen. Verder wordt er geconstateerd dat de ’terugverdienperiode’ een eenvoudige en beperkte methode is om vast te stellen of een investering al dan niet interessant is.

- Break-Even-Analyse; op deze pagina wordt duidelijk hoe het zogenaamde ‘kritisch punt’ bijdraagt aan investeringsselectie. Met behulp van een rekenvoorbeeld wordt duidelijk bij welke afzet een investering verlies maakt,

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen. - Return on Investment (ROI); op deze pagina wordt met behulp van een formule en een voorbeeld het rendement van een investering berekend. Tevens wordt ingegaan op de voor- en nadelen van de ROI als methode voor investeringsselectie.

- Netto Contante Waarde Methode (NCW); op deze pagina wordt duidelijk waarom investeerders een voorkeur hebben voor de NCW-methode. De NCW-methode houdt rekening met de tijdsvoorkeur van geld. Met behulp van een rekenvoorbeeld wordt duidelijk wat de invloed van kasstromen en de disconteringsvoet is op de winstgevendheid van een investering.

- Interne Rentabiliteit (IR); deze methode is een variant op de NCW-methode want deze methodiek houdt ook rekening met de tijdsvoorkeur van investeerders. Zij het dat bij de NCW-methode de netto contante waarde van de investering wordt berekend bij een gegeven disconteringsvoet. Terwijl bij de Interne Rentabiliteit methode de netto contante waarde van de investering op 0 wordt gezet. Zodat je de rentabiliteit (rendement) van de investering kunt berekenen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.4 Selectiecriteria

Hoewel de ene methode meer inzicht geeft in de winstgevendheid van de investering dan de andere is er niet één methode die direct uitsluitsel geeft. De uitkomsten van de verschillende methoden moeten dan ook in samenhang beoordeeld worden om tot een juiste keuze te komen. Al blijkt in de praktijk dat investeerders vooral gebruik maken van NCW-methode en de methode van de Interne Rentabiliteit. Op basis van de verschillende methoden kun je in ieder geval afleiden dat de volgende factoren bepalend zijn bij een investeringsanalyse:

- Kasstromen; bij investeringsselectie wordt altijd uitgegaan van het saldo van inkomsten en uitgaven, de zogenaamde kasstromen. Investeerders gaan in de berekeningen uit van kasstromen en niet van de netto winst omdat opbrengsten en kosten makkelijker beïnvloedbaar zijn. Op de pagina Kasstromen wordt het verschil tussen inkomsten & uitgaven en opbrengsten & kosten verder toegelicht.

- Investering & Restwaarde; bij de investeringsselectie worden alle uitgaven bij aanvang en gedurende het project bij de analyse betrokken. Dit geldt ook voor de inkomsten die uit de investering voortvloeien en een eventuele restwaarde die de investering met zich meebrengt.

- Tijdsvoorkeur; een bedrag van € 1.000 nu is meer waard dan € 1.000 over tien jaar. Immers als je de € 1.000 van nu op de bank zet tegen 3% dan is dat bedrag van nu over 10 jaar gelijk aan € 1.344. Dat is de reden dat bij investeringsselectie kasstromen altijd contant worden

gemaakt. Wat wil zeggen dat toekomstige kasstromen worden gewaardeerd tegen de geldwaarde van nu. Alleen dan kun je een juiste afweging maken tussen inkomsten en uitgaven die voortvloeien uit de investering.

gemaakt. Wat wil zeggen dat toekomstige kasstromen worden gewaardeerd tegen de geldwaarde van nu. Alleen dan kun je een juiste afweging maken tussen inkomsten en uitgaven die voortvloeien uit de investering. - Terugverdienperiode; is ook een belangrijke variabele omdat kasstromen in de tijd steeds onzekerder worden. Immers de omgeving verandert continu. Naarmate de periode waarover de investering moet worden terugverdiend langer wordt, hoe groter de kans dat de kasstromen vanwege deze veranderingen zullen afwijken van de kasstromen die nu bij de investeringsselectie worden gehanteerd.

- Hoogte disconteringsvoet; zoals uit het rekenvoorbeeld blijkt heeft de hoogte van de disconteringsvoet grote invloed op de hoogte van de contante waarde van de kasstromen. Het is dus belangrijk om vast te stellen welke disconteringsvoet je wil hanteren. Gebruik je de marktrente plus een risico-opslag, de rentabiliteit van het eigen vermogen of de rentabiliteit van het totale vermogen? Afhankelijk van het doel bepaal je de hoogte van de disconteringsvoet.

- Absoluut bedrag of percentage?; soms spreekt een absoluut bedrag meer tot de verbeelding. Maar vaak kiezen investeerders ervoor om de kasstromen uit te drukken in een percentage van het geïnvesteerd vermogen. Om zo te kijken of de investering bijdraagt aan de rentabiliteit van bijvoorbeeld de eigen vermogen verschaffers. Dat is de reden dat de methode van de Interne Rentabiliteit voor investeerders de voorkeur heeft boven de NCW-methode.

- Risicoprofiel; tenslotte is het risicoprofiel van de investering een belangrijke variabele. Immers de met de investering gepaarde risico’s bepalen hoeveel rendement de investeerders eisen. Is het risicoprofiel van de investering hoger dan de andere activiteiten binnen de organisatie dan zal de disconteringsvoet hoger moeten zijn dan de rentabiliteit op het eigen vermogen. Immers de investering verandert het risicoprofiel van de gehele organisatie.

gemaakt. Wat wil zeggen dat toekomstige kasstromen worden gewaardeerd tegen de geldwaarde van nu. Alleen dan kun je een juiste afweging maken tussen inkomsten en uitgaven die voortvloeien uit de investering.

gemaakt. Wat wil zeggen dat toekomstige kasstromen worden gewaardeerd tegen de geldwaarde van nu. Alleen dan kun je een juiste afweging maken tussen inkomsten en uitgaven die voortvloeien uit de investering.5 Voorbeeld Investeringsanalyse

De Computerwinkel is financieel gezond en behoorlijk winstgevend. De Computerwinkel wil dan ook uitbreiden. Onverwachts doet zich een mogelijkheid voor om door een overname sneller te groeien. Een computerwinkel in een ander deel van de stad, onder de naam Computercity, dreigt failliet te gaan en wordt te koop aangeboden voor € 200.000. De Computerwinkel overweegt Computercity over te nemen en gaat een investeringsanalyse uitvoeren. Hiertoe vraagt zij de winst- & verliesrekening en de balans op bij Computercity om zo een aantal berekeningen uit te voeren.

De opgevraagde balans van Computercity ziet er als volgt uit:

Nu is de vraag of De Computerwinkel Computercity moet overnemen of niet. Hiertoe voert de controller van De Computerwinkel een aantal analyses uit die een indruk geven over de winstgevendheid van de mogelijke overname. Bij deze analyses vormt de cashflow (kasstroom) een centraal element omdat in de analyses de kasstroom wordt afgezet tegen het geïnvesteerd vermogen die gedaan moet worden in Computercity. Op de pagina Kasstroom/Cashflow wordt toegelicht waarom investeerders daarbij liever uitgaan van een kasstroom dan van de netto winst.

- Jaarlijkse Kasstroom/Cashflow; uit de winst- & verliesrekening blijkt dat Computercity jaarlijks een netto verlies maakt van € 60.000. Tellen we daar de afschrijvingen bij op en de mutaties in het netto werkkapitaal (in dit voorbeeld gelijk aan € 0) dan ontstaat er een negatieve kasstroom van € 10.000.

Dit betekent dat er elk jaar € 10.000 meer uitgaven worden gedaan dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal.

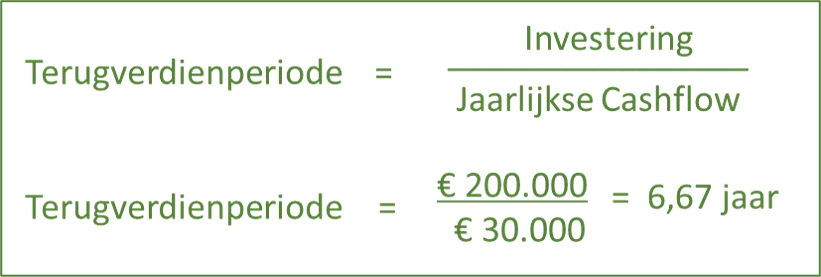

Dit betekent dat er elk jaar € 10.000 meer uitgaven worden gedaan dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal. - Terugverdienperiode; de terugverdienperiode is een methode om te bepalen in welke tijdsduur de investeringsuitgaven zijn terugverdiend. Een investering wordt minder interessant naarmate de terugverdienperiode langer is.

De risico’s van investeringen worden namelijk met de duur van de investering groter. De terugverdienperiode van dit voorbeeld is dus bijna 7 jaar. Dat wil zeggen dat de totale investering van € 200.000 binnen zeven jaar is terugverdiend. Afhankelijk van het soort investering dat u doet kunt u bepalen of de terugverdientijd te lang is (en daarmee te risicovol) of niet. De terugverdienperiode is een eenvoudige en snelle methode om een indicatie te krijgen of een investering al dan niet interessant is. De methode houdt echter geen rekening met (1) het risicoprofiel van de investering, (2) de kasstromen die na de terugverdienperiode nog binnenkomen en (3) de tijdsvoorkeur van deze kasstromen.

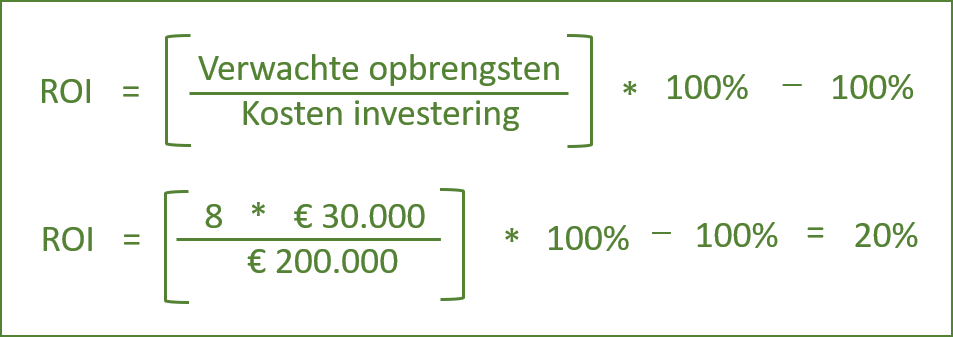

De risico’s van investeringen worden namelijk met de duur van de investering groter. De terugverdienperiode van dit voorbeeld is dus bijna 7 jaar. Dat wil zeggen dat de totale investering van € 200.000 binnen zeven jaar is terugverdiend. Afhankelijk van het soort investering dat u doet kunt u bepalen of de terugverdientijd te lang is (en daarmee te risicovol) of niet. De terugverdienperiode is een eenvoudige en snelle methode om een indicatie te krijgen of een investering al dan niet interessant is. De methode houdt echter geen rekening met (1) het risicoprofiel van de investering, (2) de kasstromen die na de terugverdienperiode nog binnenkomen en (3) de tijdsvoorkeur van deze kasstromen. - Return on Investment (ROI); de Engelse term Return on Investment betekent letterlijk ‘rendement op de investering’. Het rendement c.q. winstpercentage van een investering kan je

berekenen door de specifieke opbrengst van een project te delen door de investering die daarvoor gedaan moet worden. Bij de ROI-methode wordt dus wel (i.t.t. de Terugverdienmethode) rekening gehouden met alle kasstromen die uit de investering voortvloeien. Het rendement bij een kasstroom van € 30.000 voor 8 jaar bedraagt 20% is daarmee behoorlijk hoog. Toch wil dit nog niet alles zeggen. De ROI methode houdt namelijk geen rekening met (1) het risicoprofiel van de investering en (2) de tijdsvoorkeur van deze kasstromen.

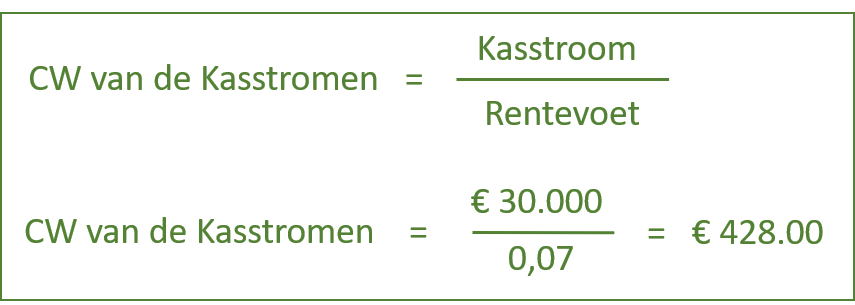

berekenen door de specifieke opbrengst van een project te delen door de investering die daarvoor gedaan moet worden. Bij de ROI-methode wordt dus wel (i.t.t. de Terugverdienmethode) rekening gehouden met alle kasstromen die uit de investering voortvloeien. Het rendement bij een kasstroom van € 30.000 voor 8 jaar bedraagt 20% is daarmee behoorlijk hoog. Toch wil dit nog niet alles zeggen. De ROI methode houdt namelijk geen rekening met (1) het risicoprofiel van de investering en (2) de tijdsvoorkeur van deze kasstromen. - Nette Contante Waarde-methode; investeerders hebben voor investeringsselectie een sterke voorkeur voor de Netto Contante Waarde methode (NCW). Het grote voordeel van de NCW is dat deze methode rekening houdt met tijdsvoorkeur. Geld wordt in de tijd immers minder waard. Bij de NCW-methode worden eerst alle uitgaven en inkomsten (kasstromen) die te maken hebben met de investering gewaardeerd naar het moment dat de investeringsbeslissing wordt genomen. De Netto Contante Waarde van de kasstromen is in het rekenvoorbeeld (bij een disconteringsvoet van 7% en een oneindige kasstroom van € 30.000 per jaar) gelijk aan € 428.000. Vervolgens wordt de contante waarde van de investering berekend door de kosten van de investering

op de contant gemaakte kasstromen in mindering te brengen. In dit rekenvoorbeeld is dus sprake van een netto waarde van de investering van € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want was deze bijvoorbeeld 15% geweest (bijvoorbeeld door het geëist rendement van de vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag en zou de netto contante waarde van de investering gelijk zijn aan € 0.

op de contant gemaakte kasstromen in mindering te brengen. In dit rekenvoorbeeld is dus sprake van een netto waarde van de investering van € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want was deze bijvoorbeeld 15% geweest (bijvoorbeeld door het geëist rendement van de vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag en zou de netto contante waarde van de investering gelijk zijn aan € 0. - Interne Rentabiliteit; de interne rentabiliteit-methode lijkt heel erg op de Netto Contante Waarde-methode. Beide methoden houden rekening met de tijdsvoorkeur van geld. Dat wil zeggen dat beide methoden de toekomstige kasstromen die voortvloeien uit de investering contant maken. Ze maken dan ook gebruik van dezelfde formule. Bij de NCW-methode is de disconteringsvoet echter een gegeven waarmee je de kasstromen contant maakt. Bij de methode van de interne rentabiliteit is de disconteringsvoet juist de uitkomst van de formule. De interne rentabiliteit is feitelijk het berekende winstpercentage van de

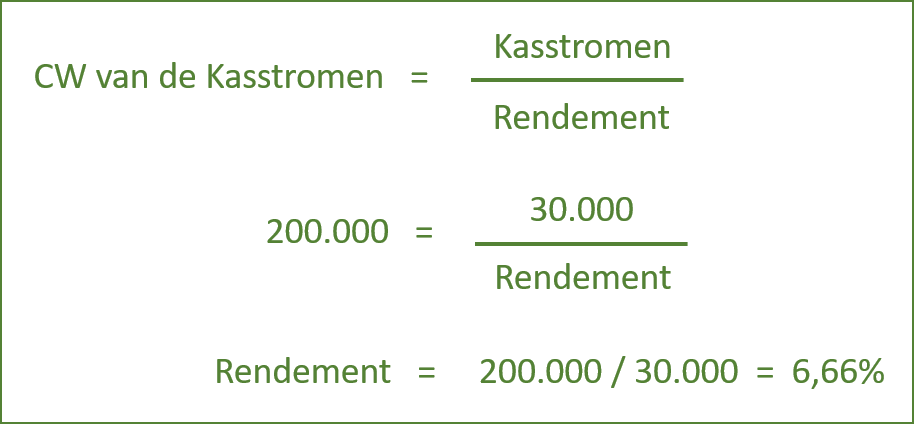

investering zelf (vandaar het begrip ‘interne rentabiliteit’). De disconteringsvoet c.q. winstpercentage van de investering wordt berekend door de contante waarde van de investering gelijk aan € 0 te stellen. Dan kun je vervolgens van de formule afleiden dat de CW van de kasstromen gelijk is aan de CW van de investering (= € 200.000). Als je dan vervolgens de kasstromen afzet tegen deze contante waarde van de kasstromen dan kun je het rendement (interne rentabiliteit) berekenen. De interne rentabiliteit bedraagt 6,67%. Met andere woorden de winstpercentage van de investering bedraagt 6,67%. Of dit nu een hoog of laag rendement is hangt van van de omstandigheden (zie pagina NCW).

investering zelf (vandaar het begrip ‘interne rentabiliteit’). De disconteringsvoet c.q. winstpercentage van de investering wordt berekend door de contante waarde van de investering gelijk aan € 0 te stellen. Dan kun je vervolgens van de formule afleiden dat de CW van de kasstromen gelijk is aan de CW van de investering (= € 200.000). Als je dan vervolgens de kasstromen afzet tegen deze contante waarde van de kasstromen dan kun je het rendement (interne rentabiliteit) berekenen. De interne rentabiliteit bedraagt 6,67%. Met andere woorden de winstpercentage van de investering bedraagt 6,67%. Of dit nu een hoog of laag rendement is hangt van van de omstandigheden (zie pagina NCW).  Wel kun je alvast de interne rentabiliteit vergelijken met het rendement van de eigen vermogen verschaffers. Als deze hoger ligt dan 6,67% dan zullen de eigen vermogen verschaffers waarschijnlijk niet achter de investering staan. Omdat deze investering, hoewel winstgevend, de rentabiliteit over het gehele vermogen laat zakken. Meest opvallende verschil tussen de NCW-methode en de methode van de Interne Rentabiliteit is dat de NCW-methode een uitkomst oplevert wat wordt uitgedrukt in een absoluut getal. Terwijl de Interne Rentabiliteit-methode een winstpercentage oplevert. Deze laatste kun je eenvoudig vergelijken met het minimaal normrendement dat op investeringen gerealiseerd moet worden.

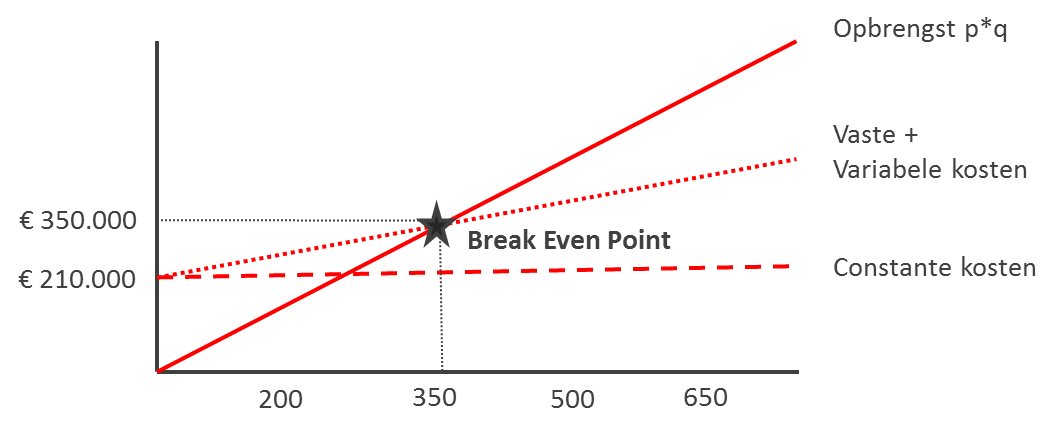

Wel kun je alvast de interne rentabiliteit vergelijken met het rendement van de eigen vermogen verschaffers. Als deze hoger ligt dan 6,67% dan zullen de eigen vermogen verschaffers waarschijnlijk niet achter de investering staan. Omdat deze investering, hoewel winstgevend, de rentabiliteit over het gehele vermogen laat zakken. Meest opvallende verschil tussen de NCW-methode en de methode van de Interne Rentabiliteit is dat de NCW-methode een uitkomst oplevert wat wordt uitgedrukt in een absoluut getal. Terwijl de Interne Rentabiliteit-methode een winstpercentage oplevert. Deze laatste kun je eenvoudig vergelijken met het minimaal normrendement dat op investeringen gerealiseerd moet worden. - Break-Even-analyse; deze investeringsselectie methode wijkt iets af van de bovenstaande methoden. Hier wordt niet de winstgevendheid van de investering berekend maar het break-even point, ook wel ‘dood punt’ of ‘kritisch punt ‘ genoemd.

Het break-even-point is de afzet (of omzet) waarbij de totale opbrengsten gelijk zijn aan de totale kosten. Bij de berekende kritische afzet speelt de organisatie quitte. Een afzet lager dan het break-even punt leidt tot verlies. Een afzet of omzet boven het break-even punt levert winst op. Op basis van het rekenvoorbeeld dat is gebaseerd op de cijfers van de winst- & verliesrekening van Computercity bevindt de kritische afzet zich op 350 computers. Op basis van het ‘kritisch punt’ kan De Computerwinkel bepalen of de investering in Computercity reëel is. Als De Computerwinkel denkt maximaal 300 computers te kunnen afzetten dan moeten ze deze investering zeker niet doen. Maar bij een verwachte verkoop van 500 computers bedraagt de winst € 90.000 en is de investering winstgevend.

Het break-even-point is de afzet (of omzet) waarbij de totale opbrengsten gelijk zijn aan de totale kosten. Bij de berekende kritische afzet speelt de organisatie quitte. Een afzet lager dan het break-even punt leidt tot verlies. Een afzet of omzet boven het break-even punt levert winst op. Op basis van het rekenvoorbeeld dat is gebaseerd op de cijfers van de winst- & verliesrekening van Computercity bevindt de kritische afzet zich op 350 computers. Op basis van het ‘kritisch punt’ kan De Computerwinkel bepalen of de investering in Computercity reëel is. Als De Computerwinkel denkt maximaal 300 computers te kunnen afzetten dan moeten ze deze investering zeker niet doen. Maar bij een verwachte verkoop van 500 computers bedraagt de winst € 90.000 en is de investering winstgevend.

Dit betekent dat er elk jaar € 10.000 meer uitgaven worden gedaan dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal.

Dit betekent dat er elk jaar € 10.000 meer uitgaven worden gedaan dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal. De risico’s van investeringen worden namelijk met de duur van de investering groter. De terugverdienperiode van dit voorbeeld is dus bijna 7 jaar. Dat wil zeggen dat de totale investering van € 200.000 binnen zeven jaar is terugverdiend. Afhankelijk van het soort investering dat u doet kunt u bepalen of de terugverdientijd te lang is (en daarmee te risicovol) of niet. De terugverdienperiode is een eenvoudige en snelle methode om een indicatie te krijgen of een investering al dan niet interessant is. De methode houdt echter geen rekening met (1) het risicoprofiel van de investering, (2) de kasstromen die na de terugverdienperiode nog binnenkomen en (3) de tijdsvoorkeur van deze kasstromen.

De risico’s van investeringen worden namelijk met de duur van de investering groter. De terugverdienperiode van dit voorbeeld is dus bijna 7 jaar. Dat wil zeggen dat de totale investering van € 200.000 binnen zeven jaar is terugverdiend. Afhankelijk van het soort investering dat u doet kunt u bepalen of de terugverdientijd te lang is (en daarmee te risicovol) of niet. De terugverdienperiode is een eenvoudige en snelle methode om een indicatie te krijgen of een investering al dan niet interessant is. De methode houdt echter geen rekening met (1) het risicoprofiel van de investering, (2) de kasstromen die na de terugverdienperiode nog binnenkomen en (3) de tijdsvoorkeur van deze kasstromen. berekenen door de specifieke opbrengst van een project te delen door de investering die daarvoor gedaan moet worden. Bij de ROI-methode wordt dus wel (i.t.t. de Terugverdienmethode) rekening gehouden met alle kasstromen die uit de investering voortvloeien. Het rendement bij een kasstroom van € 30.000 voor 8 jaar bedraagt 20% is daarmee behoorlijk hoog. Toch wil dit nog niet alles zeggen. De ROI methode houdt namelijk geen rekening met (1) het risicoprofiel van de investering en (2) de tijdsvoorkeur van deze kasstromen.

berekenen door de specifieke opbrengst van een project te delen door de investering die daarvoor gedaan moet worden. Bij de ROI-methode wordt dus wel (i.t.t. de Terugverdienmethode) rekening gehouden met alle kasstromen die uit de investering voortvloeien. Het rendement bij een kasstroom van € 30.000 voor 8 jaar bedraagt 20% is daarmee behoorlijk hoog. Toch wil dit nog niet alles zeggen. De ROI methode houdt namelijk geen rekening met (1) het risicoprofiel van de investering en (2) de tijdsvoorkeur van deze kasstromen. Het grote voordeel van de NCW is dat deze methode rekening houdt met tijdsvoorkeur. Geld wordt in de tijd immers minder waard. Bij de NCW-methode worden eerst alle uitgaven en inkomsten (kasstromen) die te maken hebben met de investering gewaardeerd naar het moment dat de investeringsbeslissing wordt genomen. De Netto Contante Waarde van de kasstromen is in het rekenvoorbeeld (bij een disconteringsvoet van 7% en een oneindige kasstroom van € 30.000 per jaar) gelijk aan € 428.000. Vervolgens wordt de contante waarde van de investering berekend door de kosten van de investering

Het grote voordeel van de NCW is dat deze methode rekening houdt met tijdsvoorkeur. Geld wordt in de tijd immers minder waard. Bij de NCW-methode worden eerst alle uitgaven en inkomsten (kasstromen) die te maken hebben met de investering gewaardeerd naar het moment dat de investeringsbeslissing wordt genomen. De Netto Contante Waarde van de kasstromen is in het rekenvoorbeeld (bij een disconteringsvoet van 7% en een oneindige kasstroom van € 30.000 per jaar) gelijk aan € 428.000. Vervolgens wordt de contante waarde van de investering berekend door de kosten van de investering  op de contant gemaakte kasstromen in mindering te brengen. In dit rekenvoorbeeld is dus sprake van een netto waarde van de investering van € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want was deze bijvoorbeeld 15% geweest (bijvoorbeeld door het geëist rendement van de vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag en zou de netto contante waarde van de investering gelijk zijn aan € 0.

op de contant gemaakte kasstromen in mindering te brengen. In dit rekenvoorbeeld is dus sprake van een netto waarde van de investering van € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want was deze bijvoorbeeld 15% geweest (bijvoorbeeld door het geëist rendement van de vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag en zou de netto contante waarde van de investering gelijk zijn aan € 0. investering zelf (vandaar het begrip ‘interne rentabiliteit’). De disconteringsvoet c.q. winstpercentage van de investering wordt berekend door de contante waarde van de investering gelijk aan € 0 te stellen. Dan kun je vervolgens van de formule afleiden dat de CW van de kasstromen gelijk is aan de CW van de investering (= € 200.000). Als je dan vervolgens de kasstromen afzet tegen deze contante waarde van de kasstromen dan kun je het rendement (interne rentabiliteit) berekenen. De interne rentabiliteit bedraagt 6,67%. Met andere woorden de winstpercentage van de investering bedraagt 6,67%. Of dit nu een hoog of laag rendement is hangt van van de omstandigheden (

investering zelf (vandaar het begrip ‘interne rentabiliteit’). De disconteringsvoet c.q. winstpercentage van de investering wordt berekend door de contante waarde van de investering gelijk aan € 0 te stellen. Dan kun je vervolgens van de formule afleiden dat de CW van de kasstromen gelijk is aan de CW van de investering (= € 200.000). Als je dan vervolgens de kasstromen afzet tegen deze contante waarde van de kasstromen dan kun je het rendement (interne rentabiliteit) berekenen. De interne rentabiliteit bedraagt 6,67%. Met andere woorden de winstpercentage van de investering bedraagt 6,67%. Of dit nu een hoog of laag rendement is hangt van van de omstandigheden ( Wel kun je alvast de interne rentabiliteit vergelijken met het rendement van de eigen vermogen verschaffers. Als deze hoger ligt dan 6,67% dan zullen de eigen vermogen verschaffers waarschijnlijk niet achter de investering staan. Omdat deze investering, hoewel winstgevend, de rentabiliteit over het gehele vermogen laat zakken. Meest opvallende verschil tussen de NCW-methode en de methode van de Interne Rentabiliteit is dat de NCW-methode een uitkomst oplevert wat wordt uitgedrukt in een absoluut getal. Terwijl de Interne Rentabiliteit-methode een winstpercentage oplevert. Deze laatste kun je eenvoudig vergelijken met het minimaal normrendement dat op investeringen gerealiseerd moet worden.

Wel kun je alvast de interne rentabiliteit vergelijken met het rendement van de eigen vermogen verschaffers. Als deze hoger ligt dan 6,67% dan zullen de eigen vermogen verschaffers waarschijnlijk niet achter de investering staan. Omdat deze investering, hoewel winstgevend, de rentabiliteit over het gehele vermogen laat zakken. Meest opvallende verschil tussen de NCW-methode en de methode van de Interne Rentabiliteit is dat de NCW-methode een uitkomst oplevert wat wordt uitgedrukt in een absoluut getal. Terwijl de Interne Rentabiliteit-methode een winstpercentage oplevert. Deze laatste kun je eenvoudig vergelijken met het minimaal normrendement dat op investeringen gerealiseerd moet worden. Het break-even-point is de afzet (of omzet) waarbij de totale opbrengsten gelijk zijn aan de totale kosten. Bij de berekende kritische afzet speelt de organisatie quitte. Een afzet lager dan het break-even punt leidt tot verlies. Een afzet of omzet boven het break-even punt levert winst op. Op basis van het rekenvoorbeeld dat is gebaseerd op de cijfers van de winst- & verliesrekening van Computercity bevindt de kritische afzet zich op 350 computers. Op basis van het ‘kritisch punt’ kan De Computerwinkel bepalen of de investering in Computercity reëel is. Als De Computerwinkel denkt maximaal 300 computers te kunnen afzetten dan moeten ze deze investering zeker niet doen. Maar bij een verwachte verkoop van 500 computers bedraagt de winst € 90.000 en is de investering winstgevend.

Het break-even-point is de afzet (of omzet) waarbij de totale opbrengsten gelijk zijn aan de totale kosten. Bij de berekende kritische afzet speelt de organisatie quitte. Een afzet lager dan het break-even punt leidt tot verlies. Een afzet of omzet boven het break-even punt levert winst op. Op basis van het rekenvoorbeeld dat is gebaseerd op de cijfers van de winst- & verliesrekening van Computercity bevindt de kritische afzet zich op 350 computers. Op basis van het ‘kritisch punt’ kan De Computerwinkel bepalen of de investering in Computercity reëel is. Als De Computerwinkel denkt maximaal 300 computers te kunnen afzetten dan moeten ze deze investering zeker niet doen. Maar bij een verwachte verkoop van 500 computers bedraagt de winst € 90.000 en is de investering winstgevend.Conclusie

Hoewel de ene investeringsmethode meer inzicht geeft in de winstgevendheid van de investering dan de andere is er niet één methode die direct uitsluitsel geeft. De uitkomsten van de verschillende methoden moeten dan ook in samenhang beoordeeld worden om tot een juiste keuze te komen. Al blijkt in de praktijk dat investeerders vooral gebruik maken van NCW-methode en de methode van de Interne Rentabiliteit.