Inhoudsopgave

De winst- & verliesrekening, de balans en het kasstroomoverzicht geven belangrijke informatie over de prestaties en financiële gezondheid van een organisatie. Omdat absolute bedragen niet veel betekenis hebben worden de prestaties en de financiële gezondheid van organisaties veelal in ratio’s uitgedrukt.

1 Financieel Gezond?

De winst- & verliesrekening, de balans en het kasstroomoverzicht geven belangrijke informatie over de prestaties en financiële gezondheid van een organisatie. Omdat absolute bedragen niet veel betekenis hebben worden de prestaties en de financiële gezondheid van organisaties veelal in ratio’s uitgedrukt. Ratio’s geven meer informatie over bijvoorbeeld de winstgevendheid, doelmatigheid en liquiditeit van een bedrijf dan absolute bedragen.

- Samenhang; een op zich zelf staande ratio zegt niet veel. Ratio’s moeten in samenhang met elkaar, in de tijd en in vergelijking met concurrenten worden beoordeeld. Alleen dan bevatten ratio’s nuttige stuurinformatie.

- Sectorspecifiek ratio’s; bij veel ratio’s worden in de theorie streefwaarden genoemd. Bij sommige ratio’s is dat evident. Maar in de praktijk blijkt dat ratio’s per sector sterk verschillen. Je kunt dus niet zomaar ratio’s van bedrijven onderling met elkaar vergelijken. Het vergelijken van ratio’s met concurrenten kan daarentegen nuttige informatie opleveren.

- Vergelijking in de tijd; een ratio krijgt vaak pas betekenis als de ontwikkeling ervan in de tijd wordt gevolgd. Wat is

de ontwikkeling van de winstgevendheid in de afgelopen jaren? Welke oorzaken liggen hier aan ten grondslag?

de ontwikkeling van de winstgevendheid in de afgelopen jaren? Welke oorzaken liggen hier aan ten grondslag?

de ontwikkeling van de winstgevendheid in de afgelopen jaren? Welke oorzaken liggen hier aan ten grondslag?

de ontwikkeling van de winstgevendheid in de afgelopen jaren? Welke oorzaken liggen hier aan ten grondslag? Ratio’s en kengetallen geven dus informatie over de prestaties en financiële gezondheid van een bedrijf. Je moet wel bereid zijn om jezelf in de materie te verdiepen. Doe je dit niet dan bestaat er een reële kans dat je een verkeerde betekenis geeft aan een ratio met alle gevolgen van dien. Verder moet je je ervan bewust zijn dat financiële ratio’s en kengetallen zijn afgeleid van de balans en de winst- en verliesrekening. Deze zogenaamde boekhoudkundige werkelijkheid kan sterk afwijken van de marktwaarde van een bedrijf. Desalniettemin geven deze ratio’s en kengetallen wel degelijk goede informatie over ontwikkelingen in de winstgevendheid, liquiditeit en solvabiliteit van een bedrijf.

a Winstgevendheid

De winstgevendheid van een bedrijf is een goede graadmeter voor de vraag of een bedrijf financieel gezond is of niet. Bedrijven streven er naar om een zo hoog mogelijke winst te realiseren. In de theorie én in de praktijk komen we voor het bepalen van de winstgevendheid van een bedrijf de volgende ratio’s en kengetallen tegen:

- Toegevoegde waarde; de toegevoegde waarde van een bedrijf is gelijk aan de omzet minus de directe inkoopkosten van de omzet. De toegevoegde waarde moet positief (> 0) zijn. Als de toegevoegde waarde negatief is dan kun

je beter direct stoppen met je bedrijf. Want dan is de inkoopprijs van de omzet hoger dan de verkoopprijs. Laat staan dat je je bedrijfskosten hebt gedekt. De toegevoegde waarde wordt ook wel brutowinst genoemd. Ikzelf vind het begrip brutowinst verwarrend omdat het begrip suggereert dat alle kosten op de omzet in mindering zijn gebracht. Terwijl bij de brutowinst alleen de inkoopkosten op de omzet in mindering zijn gebracht. En wat dan overblijft is mijn inziens geen ‘winst’ maar meer een dekkingsbijdrage (of toegevoegde waarde) waarmee de bedrijfskosten mee betaald moeten worden.

je beter direct stoppen met je bedrijf. Want dan is de inkoopprijs van de omzet hoger dan de verkoopprijs. Laat staan dat je je bedrijfskosten hebt gedekt. De toegevoegde waarde wordt ook wel brutowinst genoemd. Ikzelf vind het begrip brutowinst verwarrend omdat het begrip suggereert dat alle kosten op de omzet in mindering zijn gebracht. Terwijl bij de brutowinst alleen de inkoopkosten op de omzet in mindering zijn gebracht. En wat dan overblijft is mijn inziens geen ‘winst’ maar meer een dekkingsbijdrage (of toegevoegde waarde) waarmee de bedrijfskosten mee betaald moeten worden. - Brutowinstmarge; de brutowinstmarge is de brutowinst gedeeld door de omzet. Bij de brutowinstmarge wordt de toegevoegde waarde afgezet tegen de omzet. De brutowinstmarge is een mooi kengetal waarmee je je eigen prestaties

in de tijd kunt vergelijken. Al verschilt de brutowinstmarge sterk per sector. Sectoren waar de inkoopwaarde van de omzet hoog is, zoals bij handelsbedrijven, zal de brutowinstmarge aanzienlijk lager zijn dan bij productiebedrijven of dienstverlenende bedrijven.

in de tijd kunt vergelijken. Al verschilt de brutowinstmarge sterk per sector. Sectoren waar de inkoopwaarde van de omzet hoog is, zoals bij handelsbedrijven, zal de brutowinstmarge aanzienlijk lager zijn dan bij productiebedrijven of dienstverlenende bedrijven. - Nettowinst; de nettowinst is ook een belangrijk kengetal. De nettowinst is gelijk aan brutomarge (omzet minus directe inkoopkosten) minus de bedrijfskosten (zoals salariskosten, interestkosten,

afschrijvingskosten en overheadkosten). Het moge duidelijk zijn dat de nettowinst een belangrijke indicator is. De nettowinst moet over de jaren heen positief zijn. Immers je wilt geld verdienen aan de bedrijfsactiviteiten die je uitvoert.

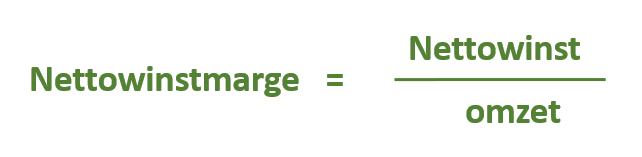

afschrijvingskosten en overheadkosten). Het moge duidelijk zijn dat de nettowinst een belangrijke indicator is. De nettowinst moet over de jaren heen positief zijn. Immers je wilt geld verdienen aan de bedrijfsactiviteiten die je uitvoert. - Nettowinstmarge; de nettowinstmarge laat zien hoe goed een bedrijf verkopen kan omzetten in winst. Door de nettowinst te delen door de omzet bereken je het winstpercentage. Een winst van € 100.000 klinkt veel. En dat is het ook als de omzet € 200.000 bedraagt. Maar als de omzet 10 miljoen bedraagt is er sprake van een nettowinstmarge van 1%. En dat is een (te) lage marge. Daarom is het belangrijk om de nettowinst uit te drukken in een percentage van de omzet. De nettowinst en de nettowinstmarge kun je vóór en ná belastingen berekenen. Afhankelijk van het doel van de berekening. Als je wilt weten wat de eigenaar/investeerder echt onder de streep verdient dan pak je nettowinst(marge) nadat je de belastingen van de nettowinst hebt afgehaald.

- Rentabiliteit Totaal Vermogen (RTV); is gelijk aan winst voor interest en belastingen gedeeld door het totaal geïnvesteerd vermogen. Het geeft weer wat het percentage winst is over het volledig geïnvesteerd vermogen. Zo kun je prestaties

van bedrijven binnen een bepaalde sector eenvoudig vergelijken. Hoe hoog de rentabiliteit (uitgedrukt in %) moet zijn is lastig te zeggen. Dit hangt onder meer af van de marktrente en het risicoprofiel van de bedrijfsactiviteiten. Hoe hoger het risico van de bedrijfsactiviteiten hoe hoger het rendement de vermogensverschaffers zullen eisen.

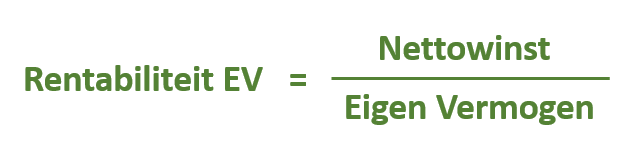

van bedrijven binnen een bepaalde sector eenvoudig vergelijken. Hoe hoog de rentabiliteit (uitgedrukt in %) moet zijn is lastig te zeggen. Dit hangt onder meer af van de marktrente en het risicoprofiel van de bedrijfsactiviteiten. Hoe hoger het risico van de bedrijfsactiviteiten hoe hoger het rendement de vermogensverschaffers zullen eisen. - Rentabiliteit Eigen Vermogen (REV); is gelijk aan de nettowinst gedeeld door het eigen vermogen. Hoe hoog de rentabiliteit (uitgedrukt in %) moet zijn is lastig te zeggen. De rentabiliteit op het eigen vermogen moet in ieder geval hoger zijn dan de marktrente, anders is het beter om het geld gewoon op de bank te zetten, want dit levert dan meer op. Een rentabiliteit van bijvoorbeeld 4% is wellicht acceptabel als het risico van de bedrijfsactiviteiten laag is. Als het risico van de bedrijfsactiviteiten hoog is nemen de kapitaalverschaffers geen genoegen met een rendement van 4% op hun geïnvesteerd vermogen. Zij eisen wellicht een rendement (rentabiliteit) van 15%.

in de tijd kunt vergelijken. Al verschilt de brutowinstmarge sterk per sector. Sectoren waar de inkoopwaarde van de omzet hoog is, zoals bij handelsbedrijven, zal de brutowinstmarge aanzienlijk lager zijn dan bij productiebedrijven of dienstverlenende bedrijven.

in de tijd kunt vergelijken. Al verschilt de brutowinstmarge sterk per sector. Sectoren waar de inkoopwaarde van de omzet hoog is, zoals bij handelsbedrijven, zal de brutowinstmarge aanzienlijk lager zijn dan bij productiebedrijven of dienstverlenende bedrijven. als de omzet € 200.000 bedraagt. Maar als de omzet 10 miljoen bedraagt is er sprake van een nettowinstmarge van 1%. En dat is een (te) lage marge. Daarom is het belangrijk om de nettowinst uit te drukken in een percentage van de omzet. De nettowinst en de nettowinstmarge kun je vóór en ná belastingen berekenen. Afhankelijk van het doel van de berekening. Als je wilt weten wat de eigenaar/investeerder echt onder de streep verdient dan pak je nettowinst(marge) nadat je de belastingen van de nettowinst hebt afgehaald.

als de omzet € 200.000 bedraagt. Maar als de omzet 10 miljoen bedraagt is er sprake van een nettowinstmarge van 1%. En dat is een (te) lage marge. Daarom is het belangrijk om de nettowinst uit te drukken in een percentage van de omzet. De nettowinst en de nettowinstmarge kun je vóór en ná belastingen berekenen. Afhankelijk van het doel van de berekening. Als je wilt weten wat de eigenaar/investeerder echt onder de streep verdient dan pak je nettowinst(marge) nadat je de belastingen van de nettowinst hebt afgehaald. van bedrijven binnen een bepaalde sector eenvoudig vergelijken. Hoe hoog de rentabiliteit (uitgedrukt in %) moet zijn is lastig te zeggen. Dit hangt onder meer af van de marktrente en het risicoprofiel van de bedrijfsactiviteiten. Hoe hoger het risico van de bedrijfsactiviteiten hoe hoger het rendement de vermogensverschaffers zullen eisen.

van bedrijven binnen een bepaalde sector eenvoudig vergelijken. Hoe hoog de rentabiliteit (uitgedrukt in %) moet zijn is lastig te zeggen. Dit hangt onder meer af van de marktrente en het risicoprofiel van de bedrijfsactiviteiten. Hoe hoger het risico van de bedrijfsactiviteiten hoe hoger het rendement de vermogensverschaffers zullen eisen. anders is het beter om het geld gewoon op de bank te zetten, want dit levert dan meer op. Een rentabiliteit van bijvoorbeeld 4% is wellicht acceptabel als het risico van de bedrijfsactiviteiten laag is. Als het risico van de bedrijfsactiviteiten hoog is nemen de kapitaalverschaffers geen genoegen met een rendement van 4% op hun geïnvesteerd vermogen. Zij eisen wellicht een rendement (rentabiliteit) van 15%.

anders is het beter om het geld gewoon op de bank te zetten, want dit levert dan meer op. Een rentabiliteit van bijvoorbeeld 4% is wellicht acceptabel als het risico van de bedrijfsactiviteiten laag is. Als het risico van de bedrijfsactiviteiten hoog is nemen de kapitaalverschaffers geen genoegen met een rendement van 4% op hun geïnvesteerd vermogen. Zij eisen wellicht een rendement (rentabiliteit) van 15%.Bij het vaststellen van de winstgevendheid van een bedrijf zijn de nettowinstmarge en rentabiliteit belangrijke ratio’s. In het geval van nettowinstmarge wordt de winst gedeeld door de omzet. De nettowinstmarge laat zien hoe goed een bedrijf verkopen kan omzetten in winst. Bij het bepalen van de rentabiliteit wordt de nettowinst gedeeld door het eigen vermogen (EV) of het totale vermogen (TV) van het bedrijf. Het percentage toont de verhouding tussen de nettowinst in een bepaalde periode en het vermogen waarmee die opbrengst is verkregen. Zo wordt duidelijk hoe efficiënt een bedrijf het vermogen inzet. Investeerders zijn vooral geïnteresseerd in het rendement van hun geïnvesteerd vermogen en zullen dus in eerst instantie kijken naar de rentabiliteit van het bedrijf.

b Liquiditeit

De liquiditeit van een organisatie geeft de mate aan waarin een organisatie op korte termijn aan haar verplichtingen kan voldoen. Wanneer de liquide middelen en de te verwachte inkomsten ontoereikend om de rekeningen op korte termijn te betalen gaat de organisatie failliet. Zo gebeurt het nogal eens dat kleine succesvolle startende ondernemers failliet gaan. Omdat zijn geld investeren in gebouwen of productiefaciliteiten maar onvoldoende banksaldo hebben om de rekeningen op korte termijn te kunnen betalen. De belangrijkste kengetallen om de liquiditeit van een bedrijf te bepalen zijn:

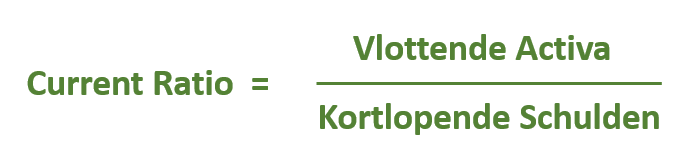

- Current ratio; dit kengetal geeft weer in hoeverre je beschikt over liquide middelen om op korte termijn je schuldeisers te betalen. Dit wordt duidelijk door de vlottende activa (debiteuren, voorraden en liquide middelen) te delen door de kortlopende

schulden (crediteuren, kortlopende kredieten). De gewenste waarde voor dit kengetal ligt tussen de 1 en 1,5. Bij een waarde die kleiner is dan 1 ben je niet liquide en kun je niet voldoen aan de kortlopende verplichtingen met faillissement als gevolg. Een waarde hoger dan 1,5 tot 2 veronderstelt dat je te veel liquide middelen aanhoudt die je beter kunt investeren in je bedrijfsactiviteiten om met dat geld meer winst te genereren.

schulden (crediteuren, kortlopende kredieten). De gewenste waarde voor dit kengetal ligt tussen de 1 en 1,5. Bij een waarde die kleiner is dan 1 ben je niet liquide en kun je niet voldoen aan de kortlopende verplichtingen met faillissement als gevolg. Een waarde hoger dan 1,5 tot 2 veronderstelt dat je te veel liquide middelen aanhoudt die je beter kunt investeren in je bedrijfsactiviteiten om met dat geld meer winst te genereren. - Quick ratio; dit kengetal geeft weer in hoeverre je beschikt over liquide middelen om je schuldeisers onmiddellijk te betalen. In tegenstelling tot de current ratio worden bij de quick ratio de

voorraden buiten beschouwing gelaten. Dit omdat voorraden minder snel liquide zijn te maken om direct opeisbare schulden af te lossen. De gewenste waarde van de quick ratio ligt tussen de 0,5 en de 1.

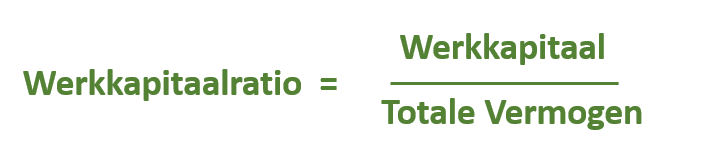

voorraden buiten beschouwing gelaten. Dit omdat voorraden minder snel liquide zijn te maken om direct opeisbare schulden af te lossen. De gewenste waarde van de quick ratio ligt tussen de 0,5 en de 1. - Werkkapitaal; is het saldo tussen de vlottende activa en de kortlopende schulden. Dit saldo, het werkkapitaal, geeft aan wat de liquiditeitsbuffer is van een bedrijf. Het geeft aan welk bedrag de organisatie beschikbaar heeft om financiële tegenvallers zonder problemen op te vangen. Werkkapitaal is dus het geld wat je op korte termijn nodig hebt om aan je financiële verplichtingen te voldoen. Het werkkapitaal moet positief zijn. Bedrijven die te weinig werkkapitaal hebben, krijgen meestal betalingsproblemen. Dat kan leiden tot een faillissement.

- Werkkapitaalratio; omdat absolute bedragen niet veel zeggen wordt het werkkapitaal vaak afgezet tegen het balanstotaal. Een financieel gezonde organisatie heeft een werkkapitaalratio van tussen de 10 en 20%.

schulden (crediteuren, kortlopende kredieten). De gewenste waarde voor dit kengetal ligt tussen de 1 en 1,5. Bij een waarde die kleiner is dan 1 ben je niet liquide en kun je niet voldoen aan de kortlopende verplichtingen met faillissement als gevolg. Een waarde hoger dan 1,5 tot 2 veronderstelt dat je te veel liquide middelen aanhoudt die je beter kunt investeren in je bedrijfsactiviteiten om met dat geld meer winst te genereren.

schulden (crediteuren, kortlopende kredieten). De gewenste waarde voor dit kengetal ligt tussen de 1 en 1,5. Bij een waarde die kleiner is dan 1 ben je niet liquide en kun je niet voldoen aan de kortlopende verplichtingen met faillissement als gevolg. Een waarde hoger dan 1,5 tot 2 veronderstelt dat je te veel liquide middelen aanhoudt die je beter kunt investeren in je bedrijfsactiviteiten om met dat geld meer winst te genereren. voorraden buiten beschouwing gelaten. Dit omdat voorraden minder snel liquide zijn te maken om direct opeisbare schulden af te lossen. De gewenste waarde van de quick ratio ligt tussen de 0,5 en de 1.

voorraden buiten beschouwing gelaten. Dit omdat voorraden minder snel liquide zijn te maken om direct opeisbare schulden af te lossen. De gewenste waarde van de quick ratio ligt tussen de 0,5 en de 1.

Als de liquiditeit van een bedrijf onder de norm ligt is de kans groot dat op enig moment de rekeningen niet meer betaald kunnen worden. En het bedrijf failliet gaat of tegen hoge kosten geld moet lenen om die rekeningen te betalen. Als de liquiditeit onder de norm van 1 ligt dan moet je direct je liquiditeit verbeteren. Dit doe je bijvoorbeeld door een goed debiteurenbeheer (zorgen dat betalingen tijdig binnen zijn) of voorraadbeheer (niet meer voorraden aanhouden dan strikt noodzakelijk). Andere mogelijkheden zijn het maken van meer winst, het besparen op je kosten of de verkoop van overtollige bedrijfsmiddelen.

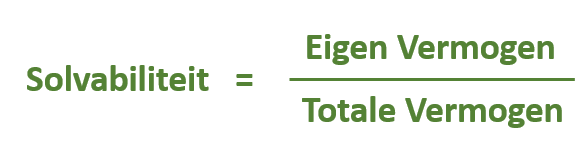

c Solvabiliteit

Met de solvabiliteit wordt duidelijk of de organisatie op de lange termijn haar schulden kan aflossen. De solvabiliteitsratio’s stellen vast in welke mate een organisatie met eigen vermogen of vreemd vermogen wordt gefinancierd. Over het algemeen geldt daarbij dat hoe meer een bedrijf is gefinancierd met eigen vermogen (en dus minder afhankelijk is van externe partijen) hoe sterker de financiële structuur is. De solvabiliteit is van belang voor het vertrouwen van (nieuwe) vreemd vermogen verschaffers. Hoe hoger de ratio’s hoe groter de kans dat verschaffers van vreemd vermogen hun geld terug krijgen. En hoe eerder zij bereid zijn om (nog) een geldlening beschikbaar te stellen.

- Gouden Balansregel; deze regel houdt in dat de duurzame vaste activa en de constante kern van de vlottende activa met het eigen vermogen en/of lang vreemd vermogen moet worden gefinancierd en het fluctuerende deel van de vlottende activa met kort vreemd vermogen.

- Solvabiliteitsratio (1); geeft aan welk deel van de organisatie met risicodragend kapitaal (eigen vermogen) is gefinancierd en welke deel met langdurend vreemd vermogen. Idealiter ligt de ratio tussen een waarde van 0,25 en 0,40. Naarmate de organisatie met meer risicodragend vermogen is gefinancierd (dus een hoge solvabiliteitsratio heeft) hoe groter de kans dat de verschaffers van het vreemd vermogen hun geld terugkrijgen.

- Solvabiliteitsratio (2); geeft de verhouding weer tussen eigen- en vreemd vermogen verschaffers. Dit ratio geeft dezelfde informatie als de solvabiliteitsratio. Alleen worden andere grootheden gebruikt uit de balans om de solvabiliteit te berekenen.

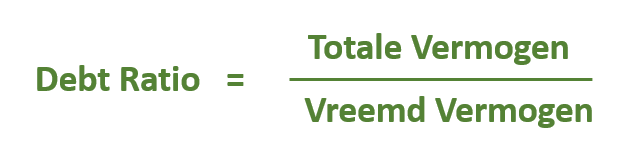

- Debt ratio (solvabiliteitsverhouding); is het totale vermogen uitgedrukt in een percentage van het vreemd vermogen. Dit ratio geeft aan in welke mate tegenover de schulden dekkingen in bezittingen bestaat. Wederom een variatie op de solvabiliteitsratio.

waarde van 0,25 en 0,40. Naarmate de organisatie met meer risicodragend vermogen is gefinancierd (dus een hoge solvabiliteitsratio heeft) hoe groter de kans dat de verschaffers van het vreemd vermogen hun geld terugkrijgen.

waarde van 0,25 en 0,40. Naarmate de organisatie met meer risicodragend vermogen is gefinancierd (dus een hoge solvabiliteitsratio heeft) hoe groter de kans dat de verschaffers van het vreemd vermogen hun geld terugkrijgen.

Je kunt de solvabiliteit verbeteren door het aandeel van het eigen vermogen in het totaal vermogen te vergroten. Bijvoorbeeld door winst niet uit te keren maar aan het eigen vermogen toe te voegen. Of door balansverkorting toe te passen. In dat geval verlaag je het totale vermogen door vaste activa te verkopen en over te gaan op huur of leasing. Denk bijvoorbeeld aan de verkoop van gebouwen of een wagenpark die je vervolgens gaat huren of leasen. Het aandeel van het eigen vermogen in het totaal vermogen wordt dan groter.

Om de solvabiliteit van een bedrijf te verbeteren moet het aandeel van het eigen vermogen in het totaal vermogen groter worden. Echter dit kan wel ten koste gaan van de winstgevendheid. Want veelal is het rendement die de eigen vermogen verschaffers eisen hoger dan de rentekosten die je moet betalen over de geldlening. Zoals eerder al aangegeven moet je de ratio’s in samenhang beoordelen.

d Overige Kengetallen

De ratio’s en kengetallen die zich richten op de winstgevendheid (zie 2a) geven een belangrijk signaal over de prestaties en financiële gezondheid van een organisatie. Deze ratio’s en kengetallen geven echter geen inzicht hoe de winstgevendheid tot stand komt. Om te kunnen bepalen hoe de winstgevendheid tot stand komt (en hoe je die kan verbeteren) worden veelal de volgende ratio’s en kengetallen gebruikt.

- Omzetsnelheid van de activa; als je op je balans de posten voorraden, debiteuren en liquide middelen hebt staan dan wil je graag weten hoe doelmatig de organisatie hiermee omgaat. Immers het aanhouden van liquide middelen en voorraden kost geld. Namelijk de rentekosten

van het geïnvesteerd vermogen die je nodig hebt om de voorraden mee te financieren. Met de ratio ‘omzetsnelheid’, ook wel omloopsnelheid genaamd, wordt duidelijk of er doelmatig met het geïnvesteerd vermogen wordt omgegaan.

van het geïnvesteerd vermogen die je nodig hebt om de voorraden mee te financieren. Met de ratio ‘omzetsnelheid’, ook wel omloopsnelheid genaamd, wordt duidelijk of er doelmatig met het geïnvesteerd vermogen wordt omgegaan.

van het geïnvesteerd vermogen die je nodig hebt om de voorraden mee te financieren. Met de ratio ‘omzetsnelheid’, ook wel omloopsnelheid genaamd, wordt duidelijk of er doelmatig met het geïnvesteerd vermogen wordt omgegaan.

van het geïnvesteerd vermogen die je nodig hebt om de voorraden mee te financieren. Met de ratio ‘omzetsnelheid’, ook wel omloopsnelheid genaamd, wordt duidelijk of er doelmatig met het geïnvesteerd vermogen wordt omgegaan. - Omloopsnelheid van de voorraden

- Omloopsnelheid van het totale vermogen

- Omloopsnelheid van de vaste activa

- Omloopsnelheid van de debiteuren

- Productiviteitsratio’s; bij productiviteitsratio’s wordt een relatie gelegd tussen de winst en/of omzet en de personeelskosten en/of het aantal medewerkers. Je krijgt dan inzicht in de ontwikkeling van de productiviteit van de medewerkers. Zeker in bedrijven waarin de personeelskosten een hoog aandeel hebben in de totale kosten (zoals bij adviesbureaus) geeft de ontwikkeling in productiviteitsratio’s belangrijke informatie over de financiële gezondheid van de organisatie.

Zeker in bedrijven waarin de personeelskosten een hoog aandeel hebben in de totale kosten (zoals bij adviesbureaus) geeft de ontwikkeling in productiviteitsratio’s belangrijke informatie over de financiële gezondheid van de organisatie.

Zeker in bedrijven waarin de personeelskosten een hoog aandeel hebben in de totale kosten (zoals bij adviesbureaus) geeft de ontwikkeling in productiviteitsratio’s belangrijke informatie over de financiële gezondheid van de organisatie.- Winst per medewerker

- Omzet per medewerker

- Personeelskosten per medewerker

- Omzet / Brutoloon

- Verhouding vaste en variabele kosten; de kostenratio waarop hier wordt gedoeld is de verhouding tussen vaste en variabele kosten. Hoe meer directe invloed je kunt uitoefenen op de kosten hoe beter. Als 70% van de kosten geheel variabel is, is dat veel

minder risicovol dan een bedrijf dat slechts 10% van de kosten direct kan beïnvloeden. Organisaties met hoog percentage vaste kosten zijn omzet gevoelig. Lage omzet leidt tot grote verliezen en een hoge omzet tot grote winsten. Hier spreekt men van de hefboomwerking van de kostenstructuur.

minder risicovol dan een bedrijf dat slechts 10% van de kosten direct kan beïnvloeden. Organisaties met hoog percentage vaste kosten zijn omzet gevoelig. Lage omzet leidt tot grote verliezen en een hoge omzet tot grote winsten. Hier spreekt men van de hefboomwerking van de kostenstructuur. - Schuldquote; de schuldquote geeft inzicht in de mate waarin de schuldenlast drukt op de exploitatie. Of meer specifiek; de schuldquote geeft inzicht in hoeverre de rentelasten en aflossingen drukken op de exploitatie van het bedrijf. Dit kengetal wordt berekend door het totaal van de geleende gelden te delen door de totale jaarlijkse baten. Lagere baten of hogere investeringen zorgen voor een stijging van de netto schuldquote. Hoe hoger de schuldquote hoe meer geld je kwijt bent aan rentelasten. En daardoor minder geld beschikbaar hebt voor het uitvoeren van je bedrijfsactiviteiten.

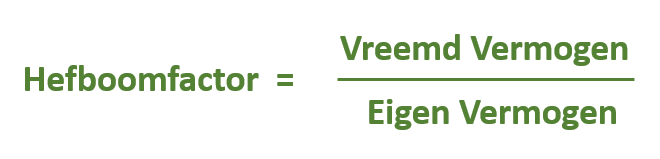

- Hefboomeffect; is het effect dat een verandering van het vreemd vermogen heeft op de rentabiliteit van het eigen vermogen. Stel, de Rentabiliteit van het totale vermogen (RTV) van een bedrijf is 20%. Als dit bedrijf vreemd vermogen heeft aangetrokken

tegen een rentepercentage dat lager is dan 20%, dan verdient de onderneming op dit vreemd vermogen. Door het aantrekken van vreemd vermogen tegen een rentepercentage lager dan de RTV, verdient de onderneming op het vreemd vermogen, waardoor de rentabiliteit op het eigen vermogen (REV) toeneemt. Als de RTV hoger is dan het geëist rendement van de vreemd vermogen verschaffers dan is er een

tegen een rentepercentage dat lager is dan 20%, dan verdient de onderneming op dit vreemd vermogen. Door het aantrekken van vreemd vermogen tegen een rentepercentage lager dan de RTV, verdient de onderneming op het vreemd vermogen, waardoor de rentabiliteit op het eigen vermogen (REV) toeneemt. Als de RTV hoger is dan het geëist rendement van de vreemd vermogen verschaffers dan is er een  gunstig hefboomeffect. In dit geval verdient de onderneming op elke euro aangetrokken geld, waardoor de REV stijgt. Als de RTV lager is dan dan het geëist rendement van de vreemd vermogen verschaffers dan is er een ongunstig hefboomeffect. In dit geval verliest de onderneming op elke euro aangetrokken geld, waardoor de REV daalt.

gunstig hefboomeffect. In dit geval verdient de onderneming op elke euro aangetrokken geld, waardoor de REV stijgt. Als de RTV lager is dan dan het geëist rendement van de vreemd vermogen verschaffers dan is er een ongunstig hefboomeffect. In dit geval verliest de onderneming op elke euro aangetrokken geld, waardoor de REV daalt.

minder risicovol dan een bedrijf dat slechts 10% van de kosten direct kan beïnvloeden. Organisaties met hoog percentage vaste kosten zijn omzet gevoelig. Lage omzet leidt tot grote verliezen en een hoge omzet tot grote winsten. Hier spreekt men van de hefboomwerking van de kostenstructuur.

minder risicovol dan een bedrijf dat slechts 10% van de kosten direct kan beïnvloeden. Organisaties met hoog percentage vaste kosten zijn omzet gevoelig. Lage omzet leidt tot grote verliezen en een hoge omzet tot grote winsten. Hier spreekt men van de hefboomwerking van de kostenstructuur. wordt berekend door het totaal van de geleende gelden te delen door de totale jaarlijkse baten. Lagere baten of hogere investeringen zorgen voor een stijging van de netto schuldquote. Hoe hoger de schuldquote hoe meer geld je kwijt bent aan rentelasten. En daardoor minder geld beschikbaar hebt voor het uitvoeren van je bedrijfsactiviteiten.

wordt berekend door het totaal van de geleende gelden te delen door de totale jaarlijkse baten. Lagere baten of hogere investeringen zorgen voor een stijging van de netto schuldquote. Hoe hoger de schuldquote hoe meer geld je kwijt bent aan rentelasten. En daardoor minder geld beschikbaar hebt voor het uitvoeren van je bedrijfsactiviteiten. tegen een rentepercentage dat lager is dan 20%, dan verdient de onderneming op dit vreemd vermogen. Door het aantrekken van vreemd vermogen tegen een rentepercentage lager dan de RTV, verdient de onderneming op het vreemd vermogen, waardoor de rentabiliteit op het eigen vermogen (REV) toeneemt. Als de RTV hoger is dan het geëist rendement van de vreemd vermogen verschaffers dan is er een

tegen een rentepercentage dat lager is dan 20%, dan verdient de onderneming op dit vreemd vermogen. Door het aantrekken van vreemd vermogen tegen een rentepercentage lager dan de RTV, verdient de onderneming op het vreemd vermogen, waardoor de rentabiliteit op het eigen vermogen (REV) toeneemt. Als de RTV hoger is dan het geëist rendement van de vreemd vermogen verschaffers dan is er een  gunstig hefboomeffect. In dit geval verdient de onderneming op elke euro aangetrokken geld, waardoor de REV stijgt. Als de RTV lager is dan dan het geëist rendement van de vreemd vermogen verschaffers dan is er een ongunstig hefboomeffect. In dit geval verliest de onderneming op elke euro aangetrokken geld, waardoor de REV daalt.

gunstig hefboomeffect. In dit geval verdient de onderneming op elke euro aangetrokken geld, waardoor de REV stijgt. Als de RTV lager is dan dan het geëist rendement van de vreemd vermogen verschaffers dan is er een ongunstig hefboomeffect. In dit geval verliest de onderneming op elke euro aangetrokken geld, waardoor de REV daalt.2 Voorbeeld Ratio’s en Kengetallen

In de balans en winst- & verliesrekening van De Computerwinkel staan bedragen opgenomen die afzonderlijk niet veel zeggen over de financiële gezondheid van het bedrijf. Met dit voorbeeld wordt duidelijk dat door gebruik van ratio’s en kengetallen inzicht ontstaat in de winstgevendheid, liquiditeit en solvabiliteit van De Computerwinkel. Hieronder zijn de winst- & verliesrekening van De Computerwinkel weergegeven:

Op basis van de balans van 1 januari 2026 en de gegevens uit de winst- & verliesrekening heeft De Computerwinkel op 31 december 2026 de volgende balans opgesteld:

Is De Computerwinkel financieel gezond?

Op basis van de kengetallen voor winstgevendheid, liquiditeit en solvabiliteit is de conclusie dat De Computerwinkel financieel erg gezond is. Maar dat er mogelijkheden zijn om het rendement / de winst verder te verhogen door de omloopsnelheid van bijvoorbeeld de debiteuren en de voorraden te verbeteren.

- Winstgevendheid; de rentabiliteit van het totale vermogen en die van het eigen vermogen bedragen respectievelijk 25% ((€170.000 + € 50.000)/€880.000) en 47% ((€130.000 + €50.000))/€380.000). Daarmee kan gerust worden gesteld dat De Computerwinkel zeer winstgevend is. Van de bank zouden de kapitaalverschaffers van het eigen vermogen hoogstens 6% ontvangen terwijl ze nu een rendement van 47% behalen.

- Liquiditeit; de Computerwinkel is zeer liquide. De current ratio van 3,8 (€ 380.000/€100.000) en de quick ratio van 2,2 (€220.000/€100.000) komen zelfs ver boven de gewenste waarde uit. De direct beschikbare middelen zijn aanzienlijke hoger dan de kortlopende verplichtingen. Er is zelfs sprake van een werkkapitaal c.q. liquiditeitsbuffer van € 280.000 (€380.000 – €100.000) waarmee onverwachte tegenvallers opgevangen kunnen worden. Advies aan De Computerwinkel is om de overliquiditeit te investeren zodat met deze investeringen rendement gegenereerd kan worden. Immers met banktegoeden en debiteuren maak je niet of nauwelijks winst.

- Solvabiliteit; de Computerwinkel is solvabel. De solvabiliteitsratio bedraagt 0,43 (€380.000/€880.000) en ligt daarmee boven de norm. De verschaffers van het vreemd vermogen zijn vrij zeker dat De Computerwinkel op termijn haar schulden zal aflossen. Het voordeel van De Computerwinkel van deze relatief hoge waarde van 0,43 is dat vreemd vermogen verschaffers sneller bereid zijn geldleningen beschikbaar te stellen en dat De Computerwinkel bij nieuwe leningen relatief lage rente hoeft te betalen. Immers het risico dat De Computerwinkel de rente niet kan betalen of de lening niet kan terug betalen is klein.

- Overige kengetallen; op de overige kengetallen scoort De Computerwinkel wisselend. Vooral de activiteitenratio’s scoren slecht. Zo staan de debiteuren gemiddeld 73 dagen open (€100.000/€500.000*365 dagen) en liggen de computers met 116 dagen (€160.000/€500.000*365 dagen) te lang in het magazijn. Als De Computerwinkel de vorderingen op debiteuren sneller weet te innen en een bewuster voorraadbeleid gaat voeren zal het rendement verder stijgen. Zie hiervoor ook het Du-pont-schema dat verder op de pagina wordt uitgewerkt.

Waarschuwing!

Financiële ratio’s en kengetallen geven inzicht in de winstgevendheid, liquiditeit en solvabiliteit van een organisatie. Niet voor niets gebruiken analisten deze ratio’s en kengetallen voor hun beslissingen. Tegelijkertijd moet je er van bewust zijn dat al deze ratio’s en kengetallen gebaseerd zijn op een boekhoudkundige werkelijkheid. Waarbij de balanswaardering en winstbepaling zijn gebaseerd op voorschriften die los staan van de werkelijke waarde van de onderneming.

3 Du-Pont-schema

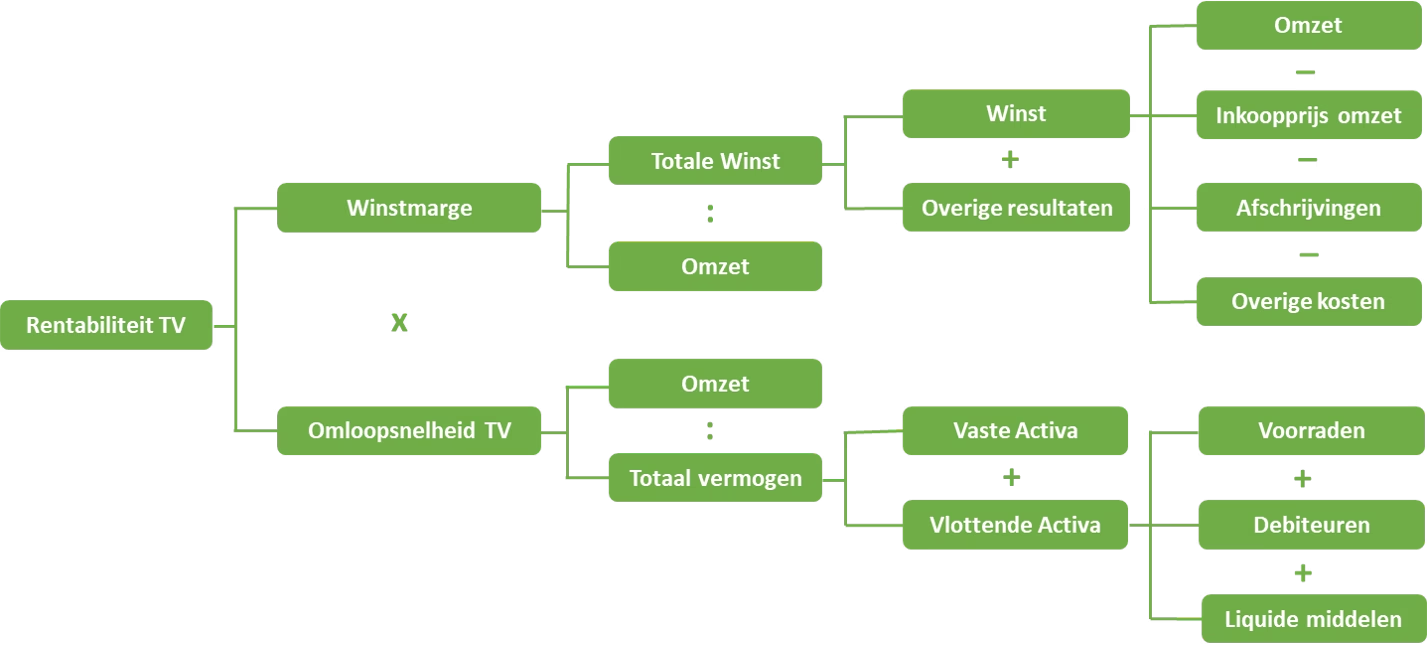

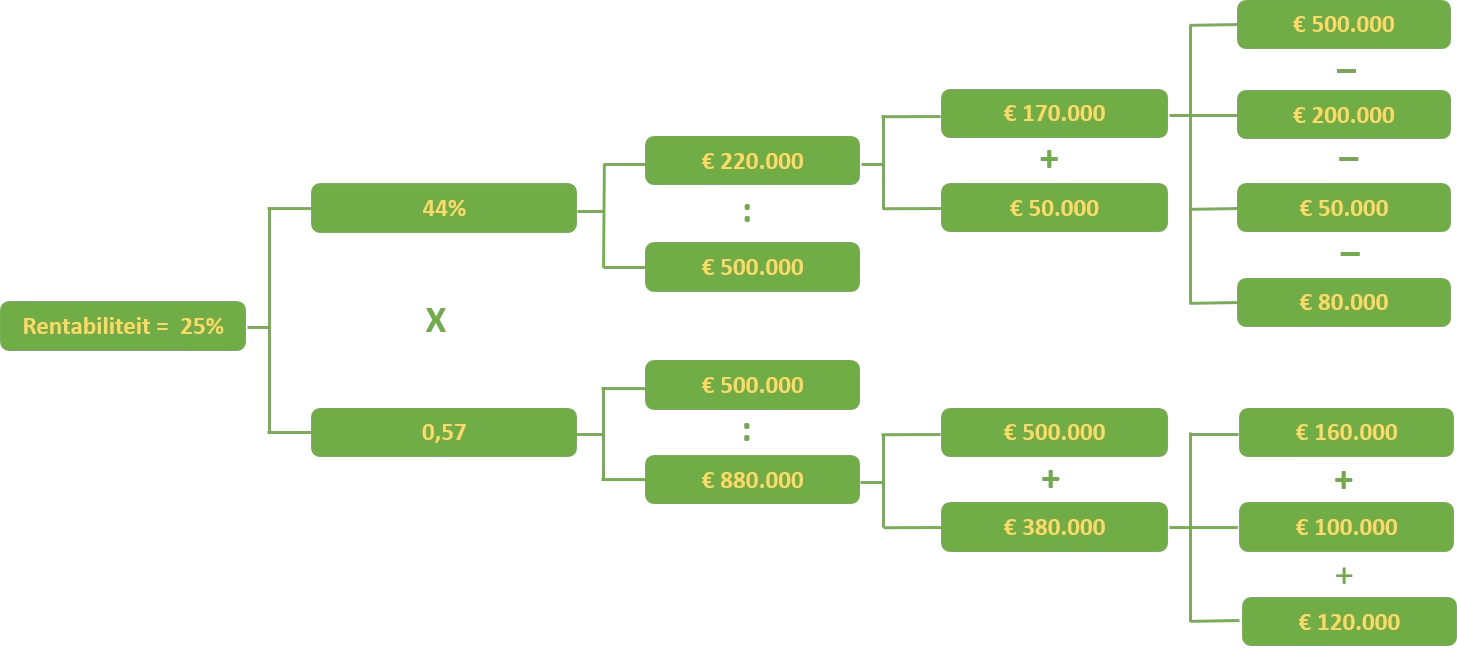

Winstgevendheid is één van de belangrijkste maatstaven om de financiële gezondheid van een bedrijf te beoordelen. Het Du-Pont-schema maakt duidelijk hoe de winstgevendheid van een bedrijf is opgebouwd. Het Du-Pont-schema geeft door het gebruik van ratio’s concrete handvatten hoe je de winstgevendheid kunt verbeteren. Met behulp van het Du-Pont-schema is het mogelijk de invloed van de op de balans en winst- en verliesrekening voorkomende posten (zoals debiteuren, voorraden, afschrijvingskosten) op de rentabiliteit te bepalen.

De rentabiliteit van het totale vermogen (RTV) is gelijk is aan de brutowinstmarge vermenigvuldigd met omloopsnelheid van het totale vermogen. Hiervan leidt je af dat de winstgevendheid van een bedrijf afhankelijk is van zowel de hoogte van de winst als van de omloopsnelheid van het vermogen. Met behulp van het Du-Pont-schema kun je nu simpel bepalen wat de invloed is van bijvoorbeeld de afschrijvingen, de inkoopwaarde van de omzet, de hoogte van de voorraden en debiteuren op de winstgevendheid van je organisatie. En daarmee weet je aan welke ‘knoppen’ je moet draaien om de rentabiliteit te verbeteren.

a Voorbeeld

Op basis van de balans en de winst- & verliesrekening bedraagt de rentabiliteit van het totale vermogen en die van het eigen vermogen van De Computerwinkel respectievelijk 25% ((€170.000 + € 50.000)/€880.000) en 47% ((€130.000 + € 50.000)/€380.000). Daarmee kan gerust worden gesteld dat De Computerwinkel zeer winstgevend is. De vraag is nu wat De Computerwinkel kan doen om de rentabiliteit verder te verhogen. Het Du-Pont-schema geeft concrete handvatten. Met behulp van het Du-Pont-schema is de rentabiliteit namelijk herleidbaar naar de volgende winst- & verlies en balansposten.

Op welke posten moet gestuurd worden?

Op basis van bovenstaande Du-Pont-schema wordt al snel duidelijk wat de mogelijkheden zijn om de rentabiliteit van 25% te verhogen. Richt je daarbij vooral op die posten die grote invloed hebben op de brutowinstmarge en de omloopsnelheid. Dit doe je door je te richten op de grootste bedragen helemaal rechts in het schema.

- Inkoopwaarde van de omzet; als je kijkt naar het Du-Pont-schema dan blijkt dat de inkoopwaarde van de omzet van de totale kosten het meest invloed heeft op de bruto-winstmarge. Stel dat je naar onderhandelingen met de leverancier een besparing van 20% kunt realiseren. De winst stijgt dan met € 40.000. Waardoor de winstmarge stijgt van 44% naar 52% (€ 260.000 / € 500.000). De rentabiliteit van het totale vermogen stijgt dan (als de omloopsnelheid van het vermogen gelijk blijft) van 25% naar 30%.

- Relatiegeschenken; de afdeling marketing ziet mogelijkheden om het bedrag voor relatiegeschenken met 50% terug te brengen tot € 5.000. De rentabiliteit stijgt van 25% naar 25,6% omdat de winstmarge (bovenkant van het schema) stijgt van 44% (€ 220.000 / € 500.000) naar 45% (€ 225.000 / € 500.000). Het effect op de rentabiliteit is echter minimaal omdat de kosten van relatiegeschenken ten opzichte van de totale kosten beperkt is. Hoewel elke besparing er één is moet de focus van de organisatie zich eerst richten op die posten met een groter effect op de rentabiliteit.

- Voorraden; voorraden is een balanspost. Daarmee komen we aan de onderkant van het Du-Pont-schema. Als je de omloopsnelheid van de voorraden verhoogt is minder vermogen nodig waardoor de omloopsnelheid van het totaal vermogen ook beter wordt. En daarmee weer de rentabiliteit. Zoals bij het vorige voorbeeld op deze pagina al is vastgesteld is de omzetsnelheid van de voorraden te laag. Dat betekent dat er te grote voorraden zijn waarin geïnvesteerd moet worden. Als je in staat bent om lagere voorraden aan te houden (omloopsnelheid van de voorraden te verhogen) dan heb je minder vermogen nodig om deze te financieren. Door nieuwe afspraken te maken met de leverancier is De Computerwinkel in staat de termijn dat een computer in de voorraad ligt te verlagen van 116 dagen naar 58 dagen. Daarmee wordt het benodigde investering in voorraden ook lager, namelijk 58/365 * € 500.000 = 80.000. Het totale vermogen daalt dan ook met € 80.000 waardoor de omloopsnelheid van het totale vermogen stijgt van 0,57 naar 0,61. En de rentabiliteit stijgt van 25% naar 27%.

- Liquide middelen; de liquide middelen zijn erg hoog. Het is geld waarmee slechts een klein rendement op de rekening-courant wordt verdiend. Stel dat € 20.000 aan kasgeld moet volstaan om de dagelijkse uitgaven te doen. Het verschil, een bedrag van € 100.000 is dus eigenlijk niet nodig. Door bijvoorbeeld de € 100.000 uit te keren aan de eigen vermogensverschaffers vermindert (zonder risico) de vlottende activa van € 380.000 naar € 280.000. Het totaal vermogen wordt daarmee uiteraard ook € 100.000 lager. Waardoor de omloopsnelheid van het totale vermogen stijgt van 0,57 naar 0,61. De rentabiliteit stijgt van 25%naar 28%. Het advies is dan ook om de € 100.000 uit te keren of te investeren in uitbreiding van De Computerwinkel. Niks doen, het geld op de bank laten staan, gaat ten koste van de rentabiliteit.

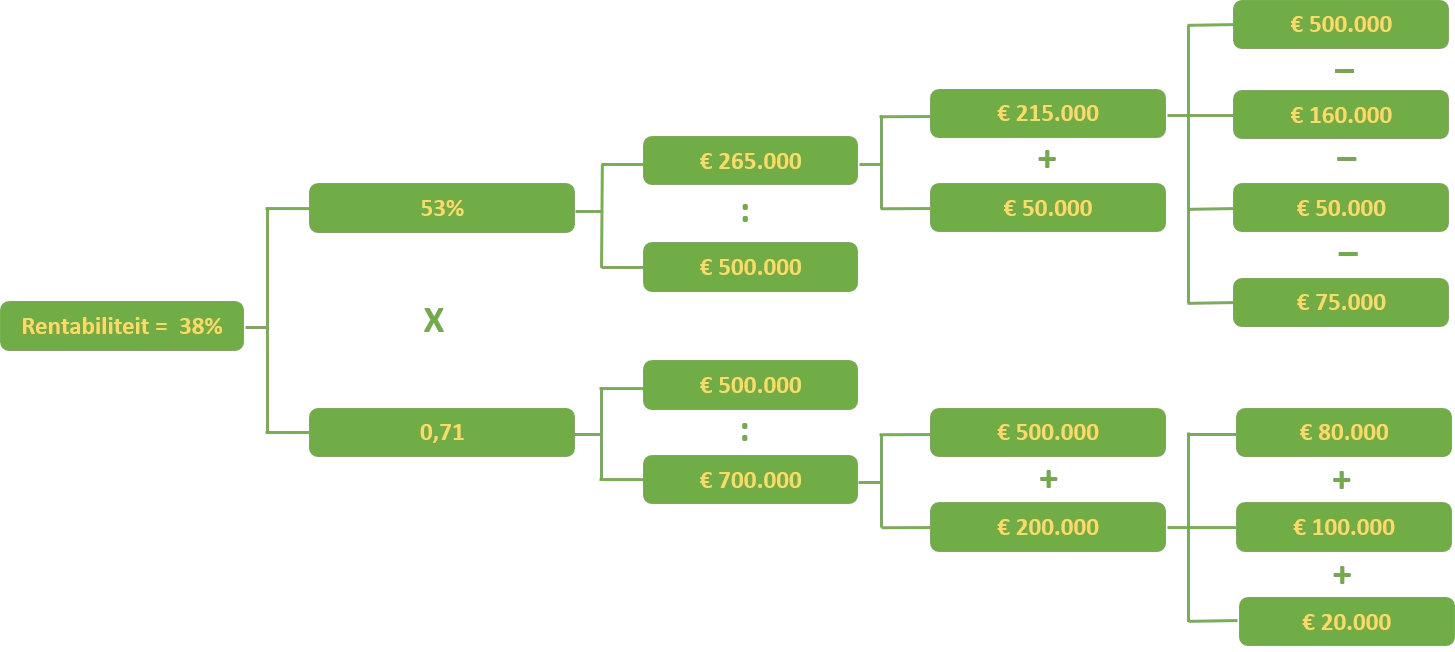

Rentabiliteit na efficiencyslagen

De eigenaar van De Computerwinkel heeft de vier bovenstaande adviezen ter harte genomen en heeft de adviezen in het afgelopen jaar doorgevoerd. Onderstaande Du-Pont-schema laat zien dat De Computerwinkel de rentabiliteit heeft weten te verhogen van 25% naar 38%.

Conclusie Du-Pont-schema

Met het rekenvoorbeeld wordt op eenvoudige wijze duidelijk wat het effect is van het verhogen van de omloopsnelheid van de voorraden, liquide middelen of debiteuren op de rentabiliteit. Maar ook het effect van besparingen op de kosten kun je met het Du-Pont-schema doorrekenen. Het Du-Pont-schema is een goed instrument om de winstgevendheid van een organisatie te doorgronden. En het geeft daarmee meteen concrete handvatten aan welke ‘knoppen’ je kunt draaien om de rentabiliteit te verhogen.