Winst en toch failliet?

Het gebeurt regelmatig dat organisaties met winst failliet gaan. Dit kan gebeuren doordat hun vermogen c.q. winst ‘vast zit’ in voorraden, gebouwen of debiteuren. Met voorraden, gebouwen en debiteuren kun je echter niet de rekeningen betalen! Met als gevolg dat ondanks de winstgevendheid niet aan de betalingsverplichtingen kan worden voldaan. En een bedrijf failliet kan gaan. Winst zegt dus blijkbaar niet alles over de financiële gezondheid van een bedrijf. Dat is de reden waarom bedrijven zowel op de ontwikkeling van de winst als op kasstromen sturen.

1 Wat is een kasstroom?

Cash is King is een van oorsprong Amerikaanse zienswijze die stelt dat de financiële gezondheid van een organisatie niet wordt bepaald door de hoogte van de winst maar door de kasstromen die de organisatie in- en uitgaan. De financiële gezondheid wordt dus vooral bepaald door de feitelijke inkomsten en uitgaven (en niet door de opbrengsten en kosten). Kasstromen of cashflows worden gebruikt ten behoeve van:

- Vaststellen Verdiencapaciteit; investeerders gebruiken kasstromen om de verdiencapaciteit van een bedrijf te bepalen. Dit omdat cashflows (feitelijke in- en uitgaande gelden) moeilijker zijn te manipuleren dan opbrengsten en kosten. Investeerders gebruiken voor de waardebepaling van bedrijven veelal de zogenaamde vrije kasstroom.

Een begrip dat hieronder in het kasstroomoverzicht verder wordt toegelicht.

Een begrip dat hieronder in het kasstroomoverzicht verder wordt toegelicht. - Financiële positie; op basis van kasstromen wordt bepaald of een organisatie over voldoende liquide middelen beschikt om aan de verplichtingen te kunnen voldoen. Een meerjarig kasstroomoverzicht (ook wel liquiditeitsbegroting genoemd) geeft de ontwikkeling van de liquiditeitspositie van een organisatie weer. Op basis waarvan bijvoorbeeld een bank beoordeelt of een kredietaanvraag wordt toegekend of niet.

- Investeringsanalyse; ook bij het beoordelen van de winstgevendheid van een mogelijke investering staan kasstromen (cashflows) centraal. Opbrengsten en kosten worden gecorrigeerd voor bijvoorbeeld afschrijvingen om zo de echte verdiencapaciteit (winstgevendheid) van de investering te kunnen vaststellen.

Een begrip dat hieronder in het kasstroomoverzicht verder wordt toegelicht.

Een begrip dat hieronder in het kasstroomoverzicht verder wordt toegelicht.Kasstromen geven meer dan winst de verdiencapaciteit van een bedrijf weer. En cashflows geven aan in welke mate een bedrijf op korte én lange termijn aan haar verplichtingen kan voldoen. Dat zijn dan ook de redenen dat het kasstroomoverzicht een verplicht onderdeel is van de wettelijk voorgeschreven jaarrekening die bedrijven jaarlijks moeten opstellen.

a Positieve en Negatieve Kasstromen

Het woord kasstroom (of cashflow) zegt het al. Met een kasstroom wordt bedoeld het geld dat een bedrijf in- en uit stroomt. De kasstroom is gelijk aan de inkomsten minus de uitgaven van een bedrijf. Met dat gegeven zijn er twee mogelijkheden:

- Positieve kasstroom; een positieve cashflow houdt in dat er meer geld binnen komt dan eruit gaat. Een goede indicatie dat het bedrijf financieel gezond is. Je kunt namelijk aan je verplichtingen die voortvloeien uit je activiteiten voldoen. Een positieve cashflow is dan ook een belangrijke indicatie dat een organisatie er goed voor staat.

- Negatieve kasstroom; een negatieve cashflow is daarentegen wel risicovol. Er gaat meer geld uit dan dat er binnen komt. Op korte termijn hoeft dit niet perse slecht te zijn. immers investeringen leiden vaak pas in de toekomst tot positieve kasstromen.

Op lange termijn zijn negatieve kasstromen onhoudbaar omdat je niet meer aan je verplichtingen kunt voldoen. Langdurige negatieve kasstromen leiden tot een faillissement.

Op lange termijn zijn negatieve kasstromen onhoudbaar omdat je niet meer aan je verplichtingen kunt voldoen. Langdurige negatieve kasstromen leiden tot een faillissement.

Op lange termijn zijn negatieve kasstromen onhoudbaar omdat je niet meer aan je verplichtingen kunt voldoen. Langdurige negatieve kasstromen leiden tot een faillissement.

Op lange termijn zijn negatieve kasstromen onhoudbaar omdat je niet meer aan je verplichtingen kunt voldoen. Langdurige negatieve kasstromen leiden tot een faillissement.Kasstromen geven inzicht in de verdiencapaciteit van een bedrijf. Echter je kunt niet alleen op basis van kasstromen conclusies trekken over de winstgevendheid van een bedrijf. Zo wordt de hoogte van de kasstromen mede bepaald door de volwassenheidsfase waarin een organisatie zich in bevindt. Een startende onderneming zal eerst investeringen moeten doen wat leidt tot een negatieve kasstroom. Waarbij de veronderstelling is dat de investering in de toekomst (als het goed is) positieve kasstromen genereert.

b Berekenen Kasstroom

Het berekenen van de kasstroom van een organisatie lijkt veel op de traditionele winstberekening, maar wijkt er op een aantal punten van af. Het voornaamste verschil is dat in een kasstroomoverzicht alleen rekening wordt gehouden met feitelijke geldstromen die in het betreffende boekjaar hebben plaatsgevonden. Een kasstroom bereken je door de nettowinst uit de winst- en verliesrekening (saldo van opbrengsten en kosten) te corrigeren voor alle:

- Kosten die niet tot een uitgave hebben geleid; uit het criterium “feitelijke geldstromen” vloeit voort dat afschrijvingen niet in het kasstroomoverzicht voorkomen. Daar is geen feitelijke geldstroom mee gemoeid. Terwijl deze post wel op de W&V-rekening voorkomt.

- Opbrengsten die nog niet tot inkomsten hebben geleid; stel, de computerwinkel verkoopt vlak voor het einde van het boekjaar 50 computers. De factuur is op 31 december nog niet betaald. Voor de winst- en verliesrekening doet dat niet ter zake: de verkoop kan gewoon als “omzet” geboekt worden. In het kasstroomoverzicht komt deze verkoop echter niet voor omdat deze verkoop in het betreffende boekjaar niet tot een (inkomende) geldstroom heeft geleid.

- Uitgaven of inkomsten die wel plaats hebben gevonden maar die niet zichtbaar zijn in de winst- en verliesrekening; zoals (des)investeringen en/of het aantrekken aflossen van eigen of vreemd vermogen. Deze handelingen leiden immers ook tot inkomende en uitgaande geldstromen.

Om op een gestructureerde manier de kasstromen van een organisatie te berekenen wordt veelal een kasstroomoverzicht (of liquiditeitsbegroting) opgesteld. In dit overzicht wordt duidelijk hoe liquide middelen zich in een bepaalde periode ontwikkelen. Waarbij het kasstroomoverzicht uit vier soorten kasstromen wordt opgebouwd.

2 Vier soorten kasstromen

Met behulp van het kasstroomoverzicht worden inkomsten en uitgaven inzichtelijk gemaakt. Het kasstroomoverzicht brengt de veranderingen in de liquide middelen in kaart die het logisch gevolg zijn van inkomsten en uitgaven  die zijn gedaan. We onderscheiden daarbij de volgende vier soorten kasstromen:

die zijn gedaan. We onderscheiden daarbij de volgende vier soorten kasstromen:

- Operationele kasstroom; beschrijft de inkomsten en uitgaven die voortvloeien uit de normale bedrijfsvoering. Dit begint met netto winst zoals die is vermeld in de winst- en verliesrekening. Die vervolgens wordt gecorrigeerd voor een aantal “stroomgrootheden” zoals afschrijvingen (wel een kost maar geen uitgave) en de mutatie in het netto werkkapitaal. Als de operationele kasstroom een negatief bedrag is, heeft de onderneming, reeds nu of op termijn, een probleem. De normale situatie is echter dat dit bedrag positief is.

- Kasstroom uit investeringsactiviteiten (activa); beschrijft de kasstroom uit investeringsactiviteiten. Hier worden aanschaffingen in machines en andere duurzame activa vermeld, en wel voor het volle bedrag van de aanschaf. Ook investeringen die de vorm aannemen van overnames van andere ondernemingen of gedeelten daarvan vallen hieronder. De investeringsuitgaven zijn negatieve bedragen (er gaat immers geld “de deur uit”). Terwijl desinvesteringen tot een inkomende geldstroom leidt. In een organisatie die groeit is het normaal dat de kasstroom uit investeringsactiviteiten negatief is.

- Kasstroom uit financieringsactiviteiten (passiva); dit beschrijft de wijze waarop aan de kapitaalbehoefte van een onderneming is voldaan in de loop van het boekjaar. Het aangaan van een lening of een emissie van aandelen zorgt voor een geldstroom de onderneming in. Het aflossen van een langlopende lening is dan weer een negatieve geldstroom. Bij een (sterk) groeiende onderneming zal de kasstroom uit financieringsactiviteiten vrijwel altijd een positief bedrag zijn, aangezien het niet aannemelijk is dat die expansie geheel uit de ingehouden winst gefinancierd kan worden.

- Netto Kasstroom (saldo Liquide Middelen); het saldo van bovenstaande drie groepen zal, als alle cijfers kloppen, gelijk zijn aan het bedrag waarmee de liquide middelen (kas en banksaldi) in de loop van het boekjaar zijn toe- of afgenomen. Het Kasstroomoverzicht is dan sluitend.

In de gele vlak hieronder wordt aan de hand van een voorbeeld duidelijk hoe je de kasstroom uit operationele-, investerings- en financieringsactiviteiten kunt berekenen. Om zo uiteindelijk de netto kasstroom (verdiencapaciteit van de investering of een bedrijf) te bepalen.

3 Voorbeeld Kasstroomoverzicht

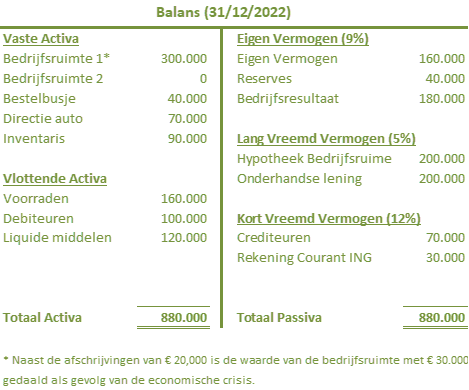

Met behulp van het kasstroomoverzicht worden inkomsten en uitgaven inzichtelijk gemaakt. Het kasstroomoverzicht brengt de veranderingen in de liquide middelen in kaart die het logisch gevolg zijn van inkomsten en uitgaven die zijn gedaan. Met dit voorbeeld laat ik je zien hoe je op basis van de begin- en eindbalans en de winst- & verliesrekening een kasstroomoverzicht opstelt. Daarom staan hieronder eerst de balans en de winst- en verliesrekening opgenomen. Deze kun je als gegeven beschouwen. Op de balans van De computerwinkel staan op 1 januari 2026 de volgende bezittingen (activa) en schulden en eigen vermogen (passiva):

De winst- & verliesrekening ziet er over 2026 als volgt uit:

Op basis van de balans van 1 januari 2026 en de winst- & verliesrekening van 2026 is hieronder de balans van de computerwinkel op 31 december opgesteld. De balans is in dit voorbeeld een gegeven. Mocht je willen weten hoe de balans op 31 december tot stand is gekomen verwijs ik je naar de pagina Balans.

Op basis van de balans van 1 januari 2026, de balans van 31 december 2026 en de winst- & verliesrekening 2026 kun je de verschillende kasstromen afleiden. Met behulp van het kasstroomoverzicht wordt één en ander duidelijk weergegeven. De afzonderlijke posten van het kasstroomoverzicht worden onder het overzicht verder toegelicht.

Stap 1 Operationele kasstroom

De operationele kasstroom bepaalt of een organisatie uit haar normale bedrijfsvoering per saldo meer inkomsten heeft dan uitgaven (of in het minder gunstige geval meer uitgaven dan inkomsten). Waarbij de operationele kasstroom gelijk is aan het saldo van inkomsten en uitgaven uit de bedrijfsvoering (winst- & verliesrekening) en het saldo van inkomsten en uitgaven van investeringen in het netto werkkapitaal (balans):

- Cashflow; door de netto winst te corrigeren van de afschrijvingen (kosten die niet tot een uitgave hebben geleid) ontstaat de cashflow. De cashflow geeft aan wat de kasstroom potentie van de onderneming is zonder dat rekening wordt gehouden of de winst direct in liquide middelen wordt omgezet of dat deze in de vlottende activa tot uiting komt. De cashflow bedraagt in dit voorbeeld op basis van de winst- en verliesrekening dan ook € 130.000 + € 50.000 = € 180.000.

- Verandering netto werkkapitaal; het bepalen van de verandering van het netto werkkapitaal is nodig om te bepalen of de winst ook daadwerkelijk is omgezet in baar geld (liquide middelen) of dat de winst vast zit in het werkkapitaal zoals voorraden en debiteuren. Het werkkapitaal is het saldo van de vlottende activa (voorraden en debiteuren) en de kortlopende schulden (zoals crediteuren). In het voorbeeld: toename werkkapitaal wordt berekend door op basis van de begin- en eindbalans de stijging van de waarde van de voorraden en debiteuren (respectievelijk € 60.000 +€ 15.000) te verminderen met stijging van de waarde van crediteuren en het krediet bij de bank (respectievelijk € 20.000 en € 0).

- Operationele kasstroom; de operationele kasstroom geeft aan in hoeverre de Computerwinkel de winst in geld heeft kunnen omzetten. De operationele kasstroom is dus gelijk aan het saldo tussen de cashflow en de verandering in het netto werkkapitaal. Conclusie is dat van de cashflow van € 180.000 er € 125.000 is omgezet in liquide middelen en de overige € 55.000 ‘vast ligt’ in het werkkapitaal (in dit geval met name in de voorraden).

De kasstroom is dus niet, wat vaak gedacht wordt, hetzelfde als de netto winst plus afschrijvingen. Bij berekening van de operationele kasstroom moet dus naast de netto winst plus afschrijvingen (winst- & verliesrekening) rekening worden gehouden met de mutatie in het netto werkkapitaal (mutaties in begin- en eindbalans van bijvoorbeeld liquide middelen, voorraden, debiteuren, crediteuren en andere kortlopende schulden.

Stap 2 Kasstroom uit investeringsactiviteiten

Bij de kasstroom uit investeringsactiviteiten staan de uitgaven (investeringen) en inkomsten (desinvesteringen) centraal die zijn gedaan om winst / kasstromen in de toekomst te genereren. In het voorbeeld is sprake van een desinvestering van een bedrijfsruimte van € 50.000 en een investering van € 70.000 in een directieauto. Per saldo is dus € 20.000 meer aan uitgaven uitgegaan (geïnvesteerd) dan aan inkomsten binnen gekomen (gedesinvesteerd).

- Toekomstige kasstromen; vaak is de kasstroom uit investeringsactiviteiten negatief. Dit omdat er investeringen (uitgaande kasstroom) gepleegd moeten worden om de toekomstige winsten / operationele kasstromen veilig te stellen.

- Vrije kasstroom; het saldo van de operationele kasstroom en de kasstroom uit investeringsactiviteiten noemt men de vrije kasstroom. Hiermee wordt de vergoeding van eigen vermogen verschaffers (veelal aandeelhouders) betaald.

- Faillissementen; bij snel groeiende organisaties is vaak sprake van een negatieve vrije kasstroom. Dit omdat de investeringen die gepleegd worden hoger zijn dan de inkomsten uit de operationele kasstroom. De organisatie zal in dat geval extra vermogen moeten aantrekken om toch aan de verplichtingen te voldoen.

De operationele kasstroom plus de kasstroom uit investeringsactiviteiten noemt men de vrije kasstroom. De vrije kasstroom wordt door investeerders gebruikt om de financiële gezondheid van een organisatie te bepalen. De vrije kasstroom maakt namelijk duidelijk hoeveel geld een organisatie jaarlijks overhoudt nadat de noodzakelijke uitgaven in het netto werkkapitaal en (vervangings)investeringen zijn gedaan. Een mooie indicator voor de winstgevendheid van een organisatie lijkt me!

Stap 3 Kasstroom uit financieringsactiviteiten

Ook een wijziging in de financiering van het benodigde vermogen (passiva zijde van de balans) leidt tot inkomsten dan wel een uitgave en moet als dusdanig in het kasstroomoverzicht worden meegenomen. Het gaat om inkomsten of uitgaven die het gevolg zijn van het aantrekken of aflossen van het lange termijn vermogen. Bijvoorbeeld door het aflossen van een schuld (uitgaande kasstroom) of het uitgeven van nieuwe aandelen (ingaande kasstroom). In het voorbeeld heeft geen inkoop of uitgifte van aandelen plaatsgevonden. Verder is de hypothecaire lening met € 100.000 verhoogd. Zij het dat de onderhandse lening met datzelfde bedrag is afgenomen. Per saldo is de kasstroom uit financieringsactiviteiten gelijk aan € 0.

Stap 4 Netto kasstroom

De netto kasstroom is het saldo van alle ingekomen en uitgaande gelden in een bepaalde periode. De netto kasstroom is het saldo van de operationele kasstroom en de kasstromen uit investeringen en financieringsactiviteiten.

4 Directe Methode

De berekening van de netto kasstroom in het kasstroomoverzicht (zoals in het voorbeeld hierboven) vindt plaats op basis van de zogenaamde ‘indirecte methode’. Deze methode wordt de indirecte methode genoemd omdat het saldo liquide middelen van de winst- en verliesrekening wordt afgeleid.

Naast de indirecte methode is er ook een directe methode om het saldo liquide middelen te bepalen. De netto kasstroom (= saldo liquide middelen) is immers per definitie altijd gelijk aan de mutatie van de liquide middelen tussen begin- en eindbalans. Dit is ook logisch omdat met het kasstroomoverzicht alle inkomsten en uitgaven van de andere balansposten in kaart zijn gebracht. Liquide middelen is in dat geval de rekenkundige sluitpost. In het bovengenoemde voorbeeld is de netto kasstroom van € 105.000 (indirecte methode) gelijk aan de directe mutatie van de liquide middelen van € 105.000 (Eindbalans – Beginbalans Liquide middelen, € 120.000 – € 15.000).

Let op! Met de directe methode bereken je op eenvoudige manier de netto kasstroom. Dus het saldo van álle inkomsten en uitgaven. Met de directe methode bereken je dus niet de operationele kasstroom (cashflow). Daarvoor is het handiger om toch de indirecte methode te gebruiken. Of je moet bij de netto kasstroom de kasstroom uit investerings- en financieringsactiviteiten optellen. Dan heb je ook weer de operationele kasstroom berekend.

5 Liquiditeitsbegroting of Kasstroomoverzicht?

De liquiditeitsbegroting en het kasstroomoverzicht zijn twee kanten van dezelfde medaille. Waarbij in het dagelijks spraakgebruik het kasstroomoverzicht met de jaarrekening wordt geassocieerd. En de liquiditeitsbegroting een afgeleide is van de begroting. Maar in beide gevallen wordt de stand van de liquide middelen bepaald (netto kasstroom) door het saldo van de operationele kasstroom en de kasstromen uit investeringen en financieringsactiviteiten.

- Belangrijk instrument; de liquiditeitsbegroting is één van de belangrijkste instrumenten van de controller. Op basis van de liquiditeitsbegroting stemt de controller de beschikbare liquide middelen af op het moment dat aan de verplichtingen voldaan moet worden. Zo moet de controller ervoor zorgdragen dat er genoeg geld op de bank staat op het moment dat de vakantie-uitkering van de medewerkers in mei wordt uitbetaald. Maar ook de eigen vermogensverschaffers en de banken baseren hun beslissingen mede op de te verwachte kasstromen.

- Lagere financieringskosten; inzicht in de ontwikkeling van de kasstroom (in welke maanden heb ik hoeveel geld nodig) voorkomt dat je onverwachts naar de bank moet voor aanvullende financiering en met relatief hoge rentekosten zit opgescheept. Door zoveel mogelijk het tijdstip van de inkomsten op het tijdstip van de uitgaven aan te laten sluiten beperkt je de financieringskosten.

- Inzicht in winstgevendheid; daarnaast geeft een realistische cashflowprognose je meer inzicht in de kostenstructuur van je eigen bedrijf. Bijvoorbeeld door het uitvoeren van een Du-Pont-analyse zie je aan welke ‘knoppen’ je moet draaien om je winstgevendheid te verbeteren.

kostenstructuur van je eigen bedrijf. Bijvoorbeeld door het uitvoeren van een

kostenstructuur van je eigen bedrijf. Bijvoorbeeld door het uitvoeren van een Let bij het opstellen van een (maandelijkse) liquiditeitsbegroting op seizoenspatronen. Zo wordt in mei bijvoorbeeld veelal de vakantie-uitkeringen uitbetaald. Of heb je in de decembermaand wellicht een sterke stijging in de verkopen? Seizoenspatronen hebben veel invloed op je kasstroom. En als je in je inkomsten een groei prognosticeert zorg er dan voor dat de uitgaven in gelijk tred meegroeien. Anders ontstaat een scheef beeld van de kasstromen.

6 Sturen op je Cashflow

Heb jij altijd genoeg geld in kas? Zeker voor bedrijven die groeien is het beschikbaar hebben van genoeg kas- en bankgelden om de facturen te betalen een continue uitdaging. Zeker omdat de bank lang niet altijd bereid is om bij te springen als je even zonder geld zit. Bedrijven met winst kunnen dan alsnog failliet gaan. Het is voor elk bedrijf noodzakelijk om te sturen op de kasstromen. Je kunt je kasstroom verbeteren door de inkomsten naar voren te halen en betalingen uit te stellen. Voorbeelden hiervan zijn:

- Verkort de betalingstermijn van klanten

- Stel de betalingen aan crediteuren uit

- Houdt kleinere voorraden aan

- Bezuinig op de kosten en uitgaven

Deze maatregelen klinken eenvoudig. De praktijk is natuurlijk weerbarstiger. Want debiteuren zullen vanuit hun eigen perspectief juist later willen betalen. En schuldeisers geven vaak ‘contante korting’ als je binnen een bepaalde termijn betaald. De vraag is dan of uitstellen van betalingen dan nog wel voordeliger is. En het risico van kleinere voorraden is dat je te maken krijgt met ‘nee-verkopen’. Moraal van het verhaal is dat je het belang van een goede beheersing van de kasstromen inziet. En dat je met behulp van een kasstroomoverzicht inzicht krijgt in de verschillende kasstromen. En dat je weet aan welke knoppen je kunt draaien om de inkomende en uitgaande geldstromen beter op elkaar af te stemmen. Om zo de financieringslasten zo laag mogelijk te houden en om te voorkomen dat je de rekeningen niet kunt betalen.