Goedkoop of Duurkoop?

Uitbesteding (outsourcing) van activiteiten aan gespecialiseerde bedrijven groeit nog steeds. Vanuit kosten- of strategische overwegingen besluiten organisaties steeds vaker om activiteiten uit te besteden. Op deze pagina wordt duidelijk wat uitbesteden nu precies is, welke overwegingen bij een make-or-buy beslissing komen kijken. En nog belangrijker hoe je van een aanbesteding een succes kunt maken!

1 Wat is uitbesteding?

Outsourcing staat voor outside resource using. Wat niet meer betekent dan ‘uit handen geven‘. Bij outsourcing (uitbesteding) besluit een organisatie één of meerdere bedrijfsprocessen door een externe partij te laten uitvoeren. Waarbij de externe partij, tegen een vergoeding, een resultaatverplichting heeft jegens de opdrachtgever. We onderscheiden de volgende soorten van aanbesteding:

- Onshore outsourcing; hiervan is sprake als de leverancier aan wie de activiteit wordt uitbesteed zich in hetzelfde land bevindt als de opdrachtgever (de uitbestedende partij).

Als er sprake is van uitbesteding is in 90% van de gevallen sprake van onshore outsourcing.

Als er sprake is van uitbesteding is in 90% van de gevallen sprake van onshore outsourcing. - Nearshoring outsourcing; hiervan is sprake als de leverancier aan wie de activiteit wordt uitbesteed zich in een land bevindt in de nabijheid van het land waar de opdrachtgever is gevestigd.

- Offshore outsourcing; in dit geval bevindt de leverancier waaraan de activiteit wordt uitbesteed zich in een land wat ver weg ligt van het land waar de opdrachtgever is gevestigd. Vaak gaat het dan om landen als China en India.

- Insourcing; is een vorm van outsourcing waarbij de uitbestede activiteit wel op de locatie van de opdrachtgever wordt uitgevoerd. Doel van deze vorm van uitbesteding is om de personeelskosten te drukken. Maar de mensen wel dichtbij de organisatie te hebben.

- Shared services; is ook een bijzondere vorm van uitbesteding. De activiteit wordt wel uitbesteed aan een gespecialiseerde organisatie. Zij het dat de opdrachtgever in dit geval ook mede-eigenaar is van deze organisatie.

Als er sprake is van uitbesteding is in 90% van de gevallen sprake van onshore outsourcing.

Als er sprake is van uitbesteding is in 90% van de gevallen sprake van onshore outsourcing.Gespecialiseerde bedrijven kunnen als gevolg van schaalgrootte en een concentratie van kennis en kunde betere kwaliteit leveren tegen lagere kosten. Opdrachtgevers verliezen daarentegen wel directe zeggenschap over de uit te voeren activiteiten. Bij uitbesteding vindt een uitruil plaats tussen verlies van zeggenschap tegen lagere kosten, betere kwaliteit en hogere leveringsbetrouwbaarheid.

a Opkomst Uitbesteding

De activiteiten die organisaties uitbesteden aan derden zijn in de tijd explosief toegenomen. Hieronder staat op chronologische volgorde een opsomming van activiteiten die door organisaties zijn uitbesteed:

- Schoonmaak, beveiliging, onderhoud en catering; zijn voorbeelden van activiteiten die als eerst door organisaties zijn uitbesteed. Door het uitbesteden van deze activiteiten aan gespecialiseerde bedrijven worden deze activiteiten goedkoper en vaak ook nog eens kwalitatief

beter uitgevoerd. Er is een groot aantal aanbieders van dit soort gespecialiseerde activiteiten waardoor de prijs niet snel zal stijgen en er geen grote afhankelijkheid van de leverancier bestaat.

beter uitgevoerd. Er is een groot aantal aanbieders van dit soort gespecialiseerde activiteiten waardoor de prijs niet snel zal stijgen en er geen grote afhankelijkheid van de leverancier bestaat. - Salarisadministratie, transport en juridische zaken; de volgende fase betrof de uitbesteding van activiteiten die specifieke kennis vergen om deze goed uit te kunnen voeren. Het kost een organisatie relatief veel geld om deze expertise zelf te ontwikkelen en in stand te houden. Het uitbestedingstraject is echter wel lastiger omdat deze activiteiten (in beperkte) mate zijn verweven met de andere bedrijfsprocessen en sectorspecifieke wet- en regelgeving kennen. Er zijn daardoor minder aanbieders en de afhankelijkheid van leveranciers is daardoor groter.

- Financiële Administratie & IT; de laatste ontwikkeling betreft de uitbesteding van de financiële administratie en de IT. Ook hier geldt dat het expertise vergt om deze activiteiten zelf uit te voeren. De reden waarom organisaties de financiële administratie en IT pas later zijn gaan uitbesteden heeft te maken met de grote verwevenheid van deze processen met alle andere bedrijfsprocessen. Met het uitbesteden van de financiële administratie en de IT besteed je feitelijk ook de bestuurlijke informatievoorziening uit. Het moge duidelijk zijn dat de uitbesteding dan met nog meer waarborgen moet worden vormgegeven.

- Productie, logistiek en inkoop; er zijn ook bedrijven die nog verder gaan en niet alleen de ondersteunende activiteiten uitbesteden maar bijvoorbeeld ook de gehele productie, logistiek en inkoop. Zodat de organisatie zich kan richten op die activiteiten waar ze goed in zijn. Die activiteiten die ze onderscheidt van andere organisaties. Voorbeelden zijn Nike en Apple die zich nog alleen maar richten op de productontwikkeling en het vermarkten van hun producten.

beter uitgevoerd. Er is een groot aantal aanbieders van dit soort gespecialiseerde activiteiten waardoor de prijs niet snel zal stijgen en er geen grote afhankelijkheid van de leverancier bestaat.

beter uitgevoerd. Er is een groot aantal aanbieders van dit soort gespecialiseerde activiteiten waardoor de prijs niet snel zal stijgen en er geen grote afhankelijkheid van de leverancier bestaat.Organisaties zijn begonnen zijn met het uitbesteden van activiteiten die geen directe relatie hebben met andere bedrijfsprocessen zoals schoonmaak en de catering. In de loop der tijd zijn ook ondersteunende processen en zelfs kritische processen als IT en informatievoorziening uitbesteed. Het moge duidelijk zijn dat naarmate de uitbestede activiteit kritischer is voor een organisatie er andere eisen worden gesteld aan het uitbesteden en de relatie met leveranciers.

b Voordelen

Het reduceren van kosten is veelal de belangrijkste overweging om tot uitbesteding over te gaan. Uitbesteding van bedrijfsprocessen heeft echter meer voordelen:

- Focus op kernactiviteiten; door activiteiten uit te besteden kan de organisatie zich richten op die activiteiten die de organisatie onderscheid van andere organisaties. Daarmee draagt uitbesteding direct bij aan het onderscheidend vermogen van een organisatie. Goede voorbeelden hiervan zijn Apple en Nike. Zij produceren zelf niks meer. Zij focussen zich op het ontwerpen én vermarkten van hun producten. Alle andere activiteiten (productie, transport, administratie) zijn uitbesteed.

- Kostenvoordelen; uitbesteding van een activiteit vindt uiteraard alleen plaats aan gespecialiseerde bedrijven die van het uitvoeren van die activiteit hun kernactiviteit hebben gemaakt. Door specifieke kennis en kunde en grotere productie-aantallen kunnen deze bedrijven (als ze het goed doen) per definitie goedkoper produceren dan de opdrachtgever.

- Kwaliteitsverbeteringen & Productiviteitsverhogingen; van gespecialiseerde bedrijven mag je een hogere kwaliteit dienverlening verwachten. Ze zijn niets voor niets gespecialiseerd. Verder leidt uitbesteding vaak tot productiviteitsverhogingen. De leveranciers dwingen bij de opdrachtgever standaardisatie van processen af wat veelal een positieve spin-off heeft op inzet van de andere bedrijfsmiddelen. Door de kwaliteitsverbetering zij medewerkers bijvoorbeeld nog maar 10 minuten uur in plaats van 30 minuten bezig met registreren van de activiteiten die ze hebben uitgevoerd.

- Flexibiliteit; uitbesteding maakt het afstoten van activiteiten gemakkelijker. Bij uitbesteding zijn er voor de opdrachtgever bij het aflopen van het contract geen kosten verbonden om een activiteit af te stoten. Terwijl de opdrachtgever intern met kosten wordt geconfronteerd voor ontslag van mensen en het afstoten van bedrijfsmiddelen.

- Verhoging rendement; als gevolg van uitbesteding kunnen bedrijfsmiddelen worden afgestoten. Waardoor het geïnvesteerd vermogen daalt en de rentabiliteit op het geïnvesteerd vermogen stijgt. Wat weer goed is voor de aandeelhouderswaarde van een onderneming.

Door de kwaliteitsverbetering zij medewerkers bijvoorbeeld nog maar 10 minuten uur in plaats van 30 minuten bezig met registreren van de activiteiten die ze hebben uitgevoerd.

Door de kwaliteitsverbetering zij medewerkers bijvoorbeeld nog maar 10 minuten uur in plaats van 30 minuten bezig met registreren van de activiteiten die ze hebben uitgevoerd.2 Make of Buy Beslissing

Make or Buy beslissingen worden veelal ingegeven door het streven naar kostenbesparingen of de wens om zich op de kernactiviteiten (core competence) te richten. Door activiteiten uit te besteden kan de organisatie zich richten op die activiteiten die de organisatie onderscheid van andere organisaties. Daarmee draagt de make-or-buy beslissing direct bij aan het onderscheidend vermogen van een organisatie. Goede voorbeelden hiervan zijn Apple en Nike. Zij produceren zelf niks meer. Zij focussen zich op het ontwerpen én vermarkten van hun producten. Alle andere activiteiten (productie, transport, administratie) zijn uitbesteed. Make-or-buy beslissingen doorlopen de volgende vier stappen:

a Vaststellen kernactiviteiten

Stap 1 in een make-or-buy beslissing is het vaststellen of een bepaalde activiteit een kernactiviteit (core competence) is of niet. Het gaat bij kernactiviteiten om activiteiten waarin de organisatie erg goed in is. De kernactiviteiten vormen de basis van het concurrentievoordeel van het bedrijf. Hamel en Prahalad beschrijven een kernkwaliteit als een combinatie  van specifieke, samenwerkende, geïntegreerde en toegepaste kennis, vaardigheden en attitude. Hamel en Prahalad geven drie criteria waaraan een kernactiviteit moet voldoen:

van specifieke, samenwerkende, geïntegreerde en toegepaste kennis, vaardigheden en attitude. Hamel en Prahalad geven drie criteria waaraan een kernactiviteit moet voldoen:

- Het moet consumenten een voordeel verschaffen

- Het moet moeilijk voor concurrenten zijn het te imiteren

- Het kan over meerdere producten en markten ingezet worden

Kernactiviteiten kunnen verschillende vormen aannemen. Voorbeelden zijn technische kennis, betrouwbare processen of strategische allianties met leveranciers. Maar vaak zit de kernkwaliteit van een organisatie juist in de meer zachte kant van een organisatie. Denk bijvoorbeeld aan de motivatie van medewerkers, organisatiecultuur of leiderschap. Die zorgen voor een onzichtbare coördinatiemechanisme die leidt tot grote prestaties. Een goed voorbeeld is natuurlijk Apple die een sterke organisatiecultuur kent gericht op vernieuwing waarbij medewerkers gestimuleerd worden om ‘out of the box’ te denken. Een andere kerncompetentie van Apple is om de nieuwste technologieën op een gebruikersvriendelijke manier toe te passen in trendy en state-of-the-art gebruiksartikelen.

b Afwegingskader

Nadat duidelijk is dat een bepaalde activiteit geen kernactiviteit is moeten een aantal strategische afwegingen worden gemaakt om te bepalen of een activiteit voor uitbesteding in aanmerking komt of niet. Het gaat om de volgende overwegingen:

- Afhankelijkheid leveranciers; op basis van marktonderzoek moet de marktstructuur van de betreffende dienst in kaart worden gebracht. Zijn er veel aanbieders? Is het makkelijk om van de ene naar de andere leverancier over te stappen. Is het maatwerk wat geleverd moet worden of gaat het om een standaard product/dienst dat de toeleverancier levert? Tezamen bepaald dit de afhankelijkheid van de toeleverancier. Waarbij het uitgangspunt is dat hoe belangrijker de activiteit in het voortbrengingsproces is hoe minder groot de afhankelijkheid van toeleveranciers moet zijn.

- Zeggenschap; afhankelijk van het belang van de activiteit in het voortbrengingsproces is het belangrijk om te weten in hoeverre de organisatie nog zeggenschap heeft over de activiteit. Is het mogelijk om kwaliteitseisen aan te scherpen. En hoe lang duurt het dan deze deze andere eisen in de toelevering zijn doorgevoerd.

- Verlies kennis & vaardigheden; tenslotte is ook een overweging of je als organisatie het wilt en/of kunt veroorloven om specifieke kennis en kunde die in het verleden is opgebouwd te ‘vernietigen’. Want als je onverhoopt een bepaalde activiteit toch weer zelf wil gaan uitvoeren kost het veel tijd en geld om weer op het oude niveau te kunnen presteren.

In de praktijk zien we dat één van bovenstaande overwegingen, of een combinatie van overwegingen, genoeg reden is voor een organisatie om van uitbesteding van activiteiten af te zien. Vaak nog voordat er serieus kostenonderzoek wordt gedaan.

c Kosten

Let op! De kosten van een uitbesteding beperken zich niet tot de kosten van de activiteit die wordt uitbesteed. Als dat het geval zou zijn dan zouden organisaties veel meer activiteiten uitbesteden. Immers gespecialiseerde bedrijven kunnen (als ze het goed doen) per definitie tegen lagere kosten produceren. Maar bij uitbesteding komen ook andere kosten om de hoek kijken:

- Monitoringskosten; als een organisatie activiteiten uitbesteed dan zal de organisatie toch over expertise/mensen moeten beschikken. Om te monitoren of het bedrijf aan wie de activiteiten zijn uitbesteed levert conform de afgesproken kwaliteitseisen. Of om de specificaties aan te passen wanneer dit nodig is. Verder zal er regelmatig periodiek overleg plaats moeten vinden om de prestaties te evalueren en te verbeteren.

- Afsluitkosten; verder zullen er periodiek (afhankelijk van het termijn van het contract) afsluitkosten gemaakt moeten worden. Het gaat om de afkoop van huidige contracten, kosten voor het selecteren van leveranciers of loonregelingen van mensen die afvloeien. Ook deze kosten moeten uiteraard betrokken worden bij de make-or-buy beslissing.

- Kosten van Misbruik; opdrachtgever en leverancier hebben beide hun eigen belangen. Waarbij het uitgangspunt natuurlijk moet zijn dat partijen elkaar vertrouwen. Als er geen vertrouwen is dat zul je op zoek moeten gaan naar een andere leverancier. Toch blijkt in de praktijk dat leveranciers misbruik maken van de situatie. Clemons (2000) onderscheidt de volgende vormen van misbruik:

of loonregelingen van mensen die afvloeien. Ook deze kosten moeten uiteraard betrokken worden bij de make-or-buy beslissing.

of loonregelingen van mensen die afvloeien. Ook deze kosten moeten uiteraard betrokken worden bij de make-or-buy beslissing.- Shirking; komt voor wanneer een leverancier systematisch onderpresteert terwijl deze wel volledig betaald krijgt. Een voorbeeld hiervan is meer uren declareren dan daadwerkelijk gewerkt is.

- Poaching; komt voor wanneer de leverancier zijn vertrouwenspositie beschaamt door oplossingen ook voor andere klanten te gebruiken of concurrentiegevoelige informatie door te geven of zelf te gebruiken.

- Opportunistic repricing; komt voor wanneer een klant na verloop van tijd steeds meer afhankelijk wordt van de leverancier. Door deze machtspositie kan de leverancier de financiële condities van het contract willen veranderen.

Goede, waterdichte contracten bieden hiervoor deels een oplossing, maar het draait uiteindelijk ook om wederzijds vertrouwen. Voor het creëren van wederzijds vertrouwen is het opbouwen en onderhouden van een goede relatie een vereiste.

d Maak een keuze!

In de praktijk blijken de monitoringskosten en (in mindere mate) de afsluitkosten dermate hoog dat het kostenvoordeel van uitbesteding niet opweegt tegen verlies van onafhankelijkheid en zeggenschap over de leveranciers. Waardoor organisaties vaak beslissen om activiteiten toch zelf uit te voeren. Als je toch besluit om één of meerdere activiteiten uit te besteden dan is het zaak om de voordelen te maximaliseren en de risico’s te minimaliseren. Neem hierbij de volgende stappen:

- Soort relatie; bepaal het soort relatie dat je met de leverancier wil aangaan. Het moge duidelijk zijn dat de uitbesteding van de ICT-processen een andere relatie vergt met een leverancier als uitbesteding van bijvoorbeeld de catering.

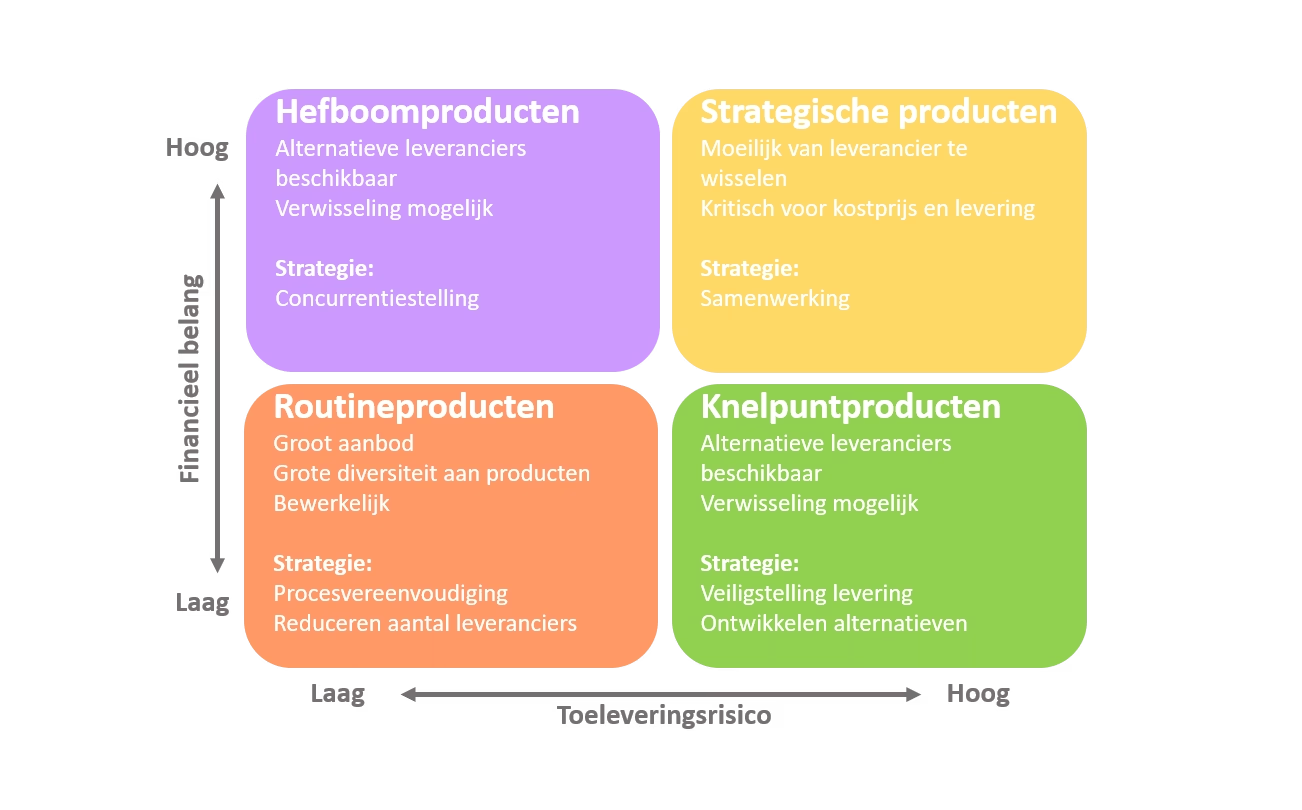

Afhankelijk van het soort activiteit c.q. product dat je wilt afnemen wil je een bepaalde relatie aangaan met de leverancier. Met behulp van de Kraljicmatrix bepaal hoe de relatie met de leverancier er uit moet zien.

Afhankelijk van het soort activiteit c.q. product dat je wilt afnemen wil je een bepaalde relatie aangaan met de leverancier. Met behulp van de Kraljicmatrix bepaal hoe de relatie met de leverancier er uit moet zien. - Service Level Agreement; uitbesteden heeft alleen zin als prestaties meetbaar zijn. De afspraken moeten daarom geconcretiseerd worden in een Service Level Agreement waardoor de uitbestedende partij kan monitoren of de afspraken (kwantiteit en kwaliteit) nagekomen worden.

- Wederzijds vertrouwen; dit klinkt nogal soft. In succesvolle uitbestedingsrelaties blijkt vertrouwen echter een belangrijke succesfactor. Vertrouwen creëer je door van beide kanten transparant te zijn. Zodat begrip ontstaat voor de wederzijdse belangen. Dat voorkomt dat bij elke afwijking van de SLA (door de opdrachtgever of de leverancier) de uitbestedingsrelatie direct onder druk komt te staan. Een slechte uitbestedingsrelatie is namelijk de belangrijkste factor dat uitbestedingen mislukken.

- Duidelijke financiële afspraken; de reden om uit te besteden is vaak om kosten te besparen. Verwar dit niet met het continu financieel onder druk zetten van de toeleverancier. Als de toeleverancier zelf geen winst kan maken doordat deze continu onder druk wordt gezet dan zal de leverancier alle wijzigingen op de SLA door gaan rekenen. Of alle mogelijkheden benutten om binnen de afspraken van de SLA een minimale inspanning te leveren wat ten koste gaat van de toelevering.

- Vast aanspreekpersoon; de gebruikersorganisatie wil geen ‘last’ hebben dat een bedrijfsproces is uitbesteed. Zij wil net als voorheen als opdrachtgever fungeren en wil bij de uitbestedende leverancier één aanspreekpunt hebben waarmee zij om de tafel kan zitten.

- Rapportagecyclus; periodiek wordt door de leverancier een rapportage opgeleverd met daarin de realisatie van de overeengekomen prestaties. Ook wordt ingegaan op verbeteracties die al dan niet zijn doorgevoerd.

- Periodiek overleg; op basis van de SLA en de rapportages en de eigen waarnemingen van de gebruikersorganisatie wordt periodiek in overleg gegaan met de leverancier om de prestaties te bespreken. Om de financiële consequenties en mogelijke verbeteracties te bespreken en vast te stellen.

Afhankelijk van het soort activiteit c.q. product dat je wilt afnemen wil je een bepaalde relatie aangaan met de leverancier. Met behulp van de Kraljicmatrix bepaal hoe de relatie met de leverancier er uit moet zien.

Afhankelijk van het soort activiteit c.q. product dat je wilt afnemen wil je een bepaalde relatie aangaan met de leverancier. Met behulp van de Kraljicmatrix bepaal hoe de relatie met de leverancier er uit moet zien.3 Mislukken Uitbesteding

Uit onderzoek blijkt dat ongeveer één derde van de uitbestedingen mislukt. Uitbesteding blijkt ingewikkeld te zijn! Organisaties kiezen voor de goedkoopste leverancier maar hebben tegelijkertijd de hoogste verwachtingen. Uitbesteding is niet hetzelfde als inkoop van computers of kantoorbenodigdheden. Bij uitbesteding kies je ervoor om met een externe leverancier een langdurige relatie aan te gaan die, afhankelijk van de activiteit die wordt uitbesteed, in meer of mindere mate medebepalend is voor het succes van de eigen organisatie.

Uitbestedende organisaties begrijpen vaak (te) laat dat met het uitbesteden van activiteiten ook de zeggenschap over de te leveren producten kleiner wordt. Gespecialiseerde bedrijven kunnen alleen hoge kwaliteit leveren tegen relatief lage kosten omdat zij producten en processen uniformeren en standaardiseren. Zij zullen verbijzonderingen op deze producten en processen niet snel accepteren. Wil de uitbestedende partij dit toch dan zal zij de hoofdprijs moeten betalen.

a Succesfactoren

Wanneer je besluit om één of meerdere activiteiten aan een ander bedrijf uit te besteden is het zaak om de voordelen te maximaliseren en de risico’s te minimaliseren. Neem hierbij de volgende stappen:

- Soort relatie; bepaal het soort relatie dat je met de leverancier wil aangaan. Het moge duidelijk zijn dat de uitbesteding van de ICT-processen een andere relatie vergt met een leverancier als uitbesteding van bijvoorbeeld de catering. Afhankelijk van het soort activiteit c.q. product dat je wilt afnemen wil je een bepaalde relatie aangaan met de leverancier. Met behulp van de Kraljicmatrix bepaal je hoe de relatie met de leverancier er uit moet zien.

- Service Level Agreement; uitbesteden heeft alleen zin als prestaties meetbaar zijn. De afspraken zijn geconcretiseerd in een Service Lever Agreement waardoor de uitbestedende partij kan monitoren of de afspraken (kwantiteit en kwaliteit) nagekomen worden.

- Wederzijds vertrouwen; dit klinkt nogal soft. In succesvolle uitbestedingsrelaties blijkt vertrouwen echter een belangrijke succesfactor. Vertrouwen creëer je door van beide kanten transparant te zijn. Zodat begrip ontstaat voor de wederzijdse belangen. Dat voorkomt dat bij elke afwijking van de SLA (door de opdrachtgever of de leverancier) de uitbestedingsrelatie direct onder druk komt te staan. Een slechte uitbestedingsrelatie is namelijk de belangrijkste factor dat uitbestedingen mislukken.

- Duidelijke financiële afspraken; de reden om uit te besteden is vaak om kosten te besparen. Verwar dit niet met het continu financieel onder druk zetten van de toeleverancier. Als de toeleverancier zelf geen winst kan maken doordat deze continu onder druk wordt gezet dan zal de leverancier alle wijzigingen op de SLA door gaan rekenen. Of alle mogelijkheden benutten om binnen de afspraken van de SLA een minimale inspanning te leveren wat ten koste gaat van de toelevering.

- Vast aanspreekpersoon; de gebruikersorganisatie wil er geen ‘last’ van hebben dat een bedrijfsproces is uitbesteed. Zij wil net als voorheen als opdrachtgever fungeren en wil bij de uitbestedende leverancier één aanspreekpunt hebben waarmee zij om de tafel kan zitten.

- Rapportagecyclus; periodiek wordt door de leverancier een rapportage opgeleverd met daarin de realisatie van de overeengekomen prestaties. Ook wordt ingegaan op verbeteracties die al dan niet zijn doorgevoerd.

- Periodiek overleg; op basis van de SLA en de rapportages en de eigen waarnemingen van de gebruikersorganisatie wordt periodiek in overleg gegaan met de leverancier om de prestaties te bespreken. Om de financiële consequenties en mogelijke verbeteracties te bespreken en vast te stellen.

4 Andere Besparingsmogelijkheden

Uitbesteden is één van de mogelijkheden om kosten te besparen. Mocht je om wat voor reden dan ook een bepaalde activiteit niet uit willen besteden dan zijn er nog genoeg andere mogelijkheden om je activiteiten efficiënter uit te voeren. In de praktijk zien we dat naast uitbesteding onder andere de volgende instrumenten worden ingezet om de organisatie doelmatig (efficiënt) te laten functioneren:

- Continu Verbeteren; veelgebruikte instrumenten om de doelmatigheid binnen organisaties te vergroten zijn kwaliteitsmodellen als Lean Management, Six Sigma en Total Quality Management. Binnen deze modellen staat het continu verbeteren van bedrijfsprocessen centraal door continu de vraag te stellen: ‘Wat kan er beter?’. Continu verbeteren is geen proces of procedure maar een houding, een managementfilosofie. Alleen als medewerkers intrinsiek streven naar continue verbetering zullen de resultaten van een organisatie echt verbeteren.

- Shared Services; een andere vorm van het doelmatiger inzetten van de beperkt beschikbare middelen is het opzetten of gebruik maken van een

Shared Service Center (SSC). Op deze pagina wordt ingegaan op de definitie en de belangrijkste kenmerken van een SSC. En worden de kenmerken, kritische succesfactoren en valkuilen van een SSC toegelicht.

Shared Service Center (SSC). Op deze pagina wordt ingegaan op de definitie en de belangrijkste kenmerken van een SSC. En worden de kenmerken, kritische succesfactoren en valkuilen van een SSC toegelicht. - Inkoopsamenwerking; is het samenwerken met externe partijen om inkooppakketten te bundelen en informatie, expertise en hulpmiddelen te delen met als doel het behalen van kostenvoordelen. Met behulp van de ‘Snelwegmatrix’ wordt duidelijk welke vormen van inkoopsamenwerking mogelijk zijn.

- Benchmarking; is het systematisch vergelijken van organisatorische processen of prestaties met die van leidende organisaties (best practises) gericht op het verbeteren van de eigen processen of prestaties. Benchmarking is de kunst van het vergelijken en verbeteren. Het gaat om het vergelijken van soortgelijke bedrijfsprocessen in verschillende organisaties. Zo vindt er bijvoorbeeld tussen zorginstellingen benchmarking plaats omdat deze instellingen soortgelijke processen uitvoeren. Denk bijvoorbeeld het aantal fte dat een zorginstelling inzet per cliënt.

- Kostprijsberekeningen; op deze pagina wordt aan de hand van de theorie en rekenvoorbeelden duidelijk dat kostprijzen inzicht geven in de kostenstructuur van de organisatie. Wat een eerste voorwaarde is voor een doelmatige beheersing van de kosten. Begrippen als ABC-costing, constante kosten, bezettingsresultaat, verbijzondering van indirecte kosten, opslagcalculatiemethode en verschillenanalyse worden toegelicht en met elkaar in relatie gebracht.

Shared Service Center (SSC). Op deze pagina wordt ingegaan op de definitie en de belangrijkste kenmerken van een SSC. En worden de kenmerken, kritische succesfactoren en valkuilen van een SSC toegelicht.

Shared Service Center (SSC). Op deze pagina wordt ingegaan op de definitie en de belangrijkste kenmerken van een SSC. En worden de kenmerken, kritische succesfactoren en valkuilen van een SSC toegelicht.Uiteraard zijn er veel meer methoden en technieken waarmee je de doelmatigheid van de organisatie (of die van je zelf) kan verbeteren. Bovenstaande instrumenten zijn maar een paar voorbeelden waarmee organisaties proberen steeds doelmatiger te worden.