Investeringsselectie

Investeringen doe je om toekomstige winsten (of andere doelstellingen) veilig te stellen dan wel te vergroten. Zonder investeringen gaat elke organisatie uiteindelijk failliet. Op deze pagina wordt duidelijk welke methoden er zijn om de juiste investering te selecteren. Waarbij op deze pagina wordt ingegaan op de methode van de Netto Contante Waarde (NCW).

1 Investeringsanalyse

Bij het vraagstuk van de investeringsanalyse staat de kosten-batenanalyse van een investering centraal. Een investeringsanalyse geeft antwoord op de vraag of de investering bijdraagt aan de winstgevendheid en/of realisatie van de doelstellingen van je organisatie.

- Winst / Rendement; het verdiende geld op een investering wordt ook wel winst of rendement genoemd. Winst is een absoluut getal en zegt niet zoveel. Is een winst van € 1.000 veel of weinig? Dat kun je niet zeggen. Dat hangt namelijk af van wat het geïnvesteerd vermogen is geweest. Een winst van € 1.000 op een investering van € 2.000 is zeer goed.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen. - Cash is King; ‘de winst’ van een organisatie kan relatief makkelijk gemanipuleerd worden. Vandaar dat investeerders bij een investeringsanalyse liever uitgaan van de kasstromen die de investering genereert (in plaats van de winst). Men spreekt in de bedrijfseconomische literatuur niet voor niets van ‘Cash is King’. Voor de eenvoud wordt op deze website ervan uitgegaan dat de kasstroom (cashflow) gelijk is aan de winst plus de afschrijvingen. Op de pagina Kasstroomoverzicht wordt dieper op het begrip ‘kasstromen’ ingegaan.

- Restwaarde; tenslotte is het bij een vervangingsinvestering nodig om (indien van toepassing) de restwaarde van het vervangende productiemiddel bij de investeringsanalyse te betrekken. Als je een machinepark wil vervangen dan hebben de oude machines veelal nog waarde. Deze waarde moet uiteraard op de investering in mindering worden gebracht wil je de winstgevendheid van de investering bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.

Een rendement van 50% (winst / geïnvesteerd vermogen). Een winst van € 1.000 op een investering van € 50.000 is niet goed. Het rendement is 2%. Je kunt je geld beter op de bank zetten. De conclusie is dan ook dat winst altijd in relatie moet worden gebracht met het geïnvesteerd vermogen om de winstgevendheid van een investering te bepalen.2 Wat is de NCW-methode?

Investeerders hebben voor het beoordelen of vergelijken van de winstgevendheid van investeringen een sterke voorkeur voor de Netto Contante Waarde methode (NCW). Het grote voordeel van de NCW-methode is dat deze methode rekening houdt met tijdsvoorkeur. Geld wordt in de tijd immers minder waard. Bij de NCW-methode worden alle inkomsten en uitgaven die te maken hebben met de investering gewaardeerd naar het moment dat de investeringsbeslissing wordt genomen. Waarna de kosten van de investering op de contant gemaakte cashflows in mindering worden gebracht. De Netto Contante Waarde Methode kent vier stappen:

Stap 1 Bereken de kasstroom

Cash is King is een van oorsprong Amerikaanse zienswijze die stelt dat de financiële gezondheid van een organisatie niet wordt bepaald door de hoogte van de winst maar door de kasstromen die de organisatie in- en uitgaan. De financiële gezondheid wordt dus vooral bepaald door de feitelijke inkomsten en uitgaven (en niet op opbrengsten en kosten). Het berekenen van de kasstroom van een organisatie lijkt veel op de traditionele winstberekening, maar wijkt er op een aantal punten van af. Het voornaamste  verschil is dat in een kasstroomoverzicht alleen rekening wordt gehouden met feitelijke geldstromen die in het betreffende boekjaar hebben plaatsgevonden. Een kasstroom bereken je door de nettowinst uit de winst- en verliesrekening (saldo van opbrengsten en kosten) te corrigeren voor alle:

verschil is dat in een kasstroomoverzicht alleen rekening wordt gehouden met feitelijke geldstromen die in het betreffende boekjaar hebben plaatsgevonden. Een kasstroom bereken je door de nettowinst uit de winst- en verliesrekening (saldo van opbrengsten en kosten) te corrigeren voor alle:

- Kosten die niet tot een uitgave hebben geleid; uit het criterium “feitelijke geldstromen” vloeit voort dat afschrijvingen niet in het kasstroomoverzicht voorkomen. Daar is geen feitelijke geldstroom mee gemoeid. Terwijl deze post wel op de W&V-rekening voorkomt.

- Opbrengsten die nog niet tot inkomsten hebben geleid; een computerwinkel verkoopt vlak voor het einde van het boekjaar 50 computers. De factuur is op 31 december nog niet betaald. Voor de winst- en verliesrekening doet dat niet ter zake: de verkoop kan gewoon als “omzet” geboekt worden. In het kasstroomoverzicht komt deze verkoop echter niet voor, want er is geen (inkomende) geldstroom geweest.

- Uitgaven of inkomsten die wel plaats hebben gevonden maar die niet zichtbaar zijn in de winst- en verliesrekening zoals (des)investeringen en/of het aantrekken aflossen van eigen of vreemd vermogen.

Om op een gestructureerde manier de toekomstige kasstromen van een investering te berekenen wordt veelal een kasstroomoverzicht (of liquiditeitsbegroting) opgesteld. In dit overzicht wordt duidelijk hoe liquide middelen zich in de tijd ontwikkelen. Op de pagina kasstroomoverzicht worden begrippen als operationele kasstroom, kasstroom uit (des)investeringen en netto kasstroom uitgelegd. En aan de hand van een voorbeeld toegelicht.

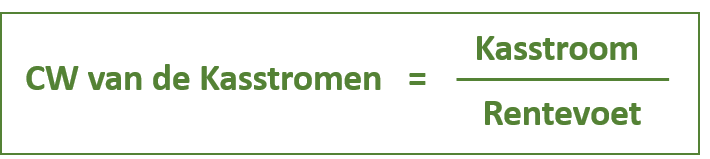

Stap 2 Maak de Kasstromen contant

Nadat je in stap 1 de kasstromen die de investering genereerd hebt berekend ga je in stap 2 de kasstromen contant maken. Dit doe je door de kasstromen te delen door de disconteringsvoet. Je berekent dan hoeveel de toekomstige kasstromen (winsten) nu waard zijn. Hoe verder een kasstroom in de tijd ligt hoe minder deze kasstroom op dit moment waard is. Hiervoor wordt de volgende formule gebruikt.

Uit de formule blijkt direct dat een kasstroom in het eerste jaar (jaar t) meer waard is dan een kasstroom in het derde jaar 3 (t=3). Stel dat de jaarlijkse kasstroom die voortvloeit uit de investering gelijk is aan € 10.000.

- Kasstroom jaar 1; dan is de contante waarde van de kasstroom in het eerste jaar na de investering bij een rentepercentage van 8% waard € 10.000/1+0,08) = € 9.259.

- Kasstroom jaar 3; de contante waarde van de kasstroom na drie jaar is daarentegen aanzienlijk lager is, namelijk € 10.000/ (1,08 * 1.08 * 1.08) = € 7.942.

- Kasstroom 30 jaar; de contante waarde van de kasstroom over 30 jaar is gelijk aan € 1.000. Hier zie je dus het belang van de tijdsvoorkeur. En daarmee de reden dat investeerders een voorkeur hebben voor de NCW-methode.

Als de kasstromen die uit de investering voortvloeien oneindig zijn dan kun je van bovenstaande formule de volgende eenvoudige formule afleiden (zie formule hiernaast). Dit is veelal de formule waarna gevraagd wordt in rekenvoorbeelden.  De contante waarde van de investering is nu heel eenvoudig te berekenen. Bij een jaarlijkse kasstroom van € 10.000 en bij een disconteringsvoet (rentevoet) van 4% is de contante waarde van de kasstromen gelijk aan € 10.000/0,04 = € 259.000. Gebruik je een disconteringsvoet van 8% dan is de contante waarde gelijk aan € 120.000. Dus hoe hoger de disconteringsvoet hoe lager de contante waarde van de investeringen.

De contante waarde van de investering is nu heel eenvoudig te berekenen. Bij een jaarlijkse kasstroom van € 10.000 en bij een disconteringsvoet (rentevoet) van 4% is de contante waarde van de kasstromen gelijk aan € 10.000/0,04 = € 259.000. Gebruik je een disconteringsvoet van 8% dan is de contante waarde gelijk aan € 120.000. Dus hoe hoger de disconteringsvoet hoe lager de contante waarde van de investeringen.

Stap 3 Bepaal de Disconteringsvoet

Uit de formule voor het contant maken van kasstromen blijkt ook meteen het belang van de rentevoet c.q. disconteringsvoet die wordt gehanteerd. Bij investeringen met kasstromen die ver in de toekomst liggen kan een iets lagere of hogere disconteringsvoet tot een groot verschil in de contante waarde van de kasstromen leiden. Daarom enkele aandachtspunten bij de keuze voor de disconteringsvoet:

- Onzekerheid; naarmate de kasstromen verder in de toekomst liggen wordt de onzekerheid over deze kasstromen groter. Immers hoe verder de kasstroom ligt van het aanvankelijke tijdstip van de investering hoe groter de kans dat er zich ontwikkelingen voordoen die van invloed zijn op die kasstroom. Dit pleit ervoor om bij investeringen met kasstromen die ver in de toekomst liggen een hogere disconteringsvoet te hanteren.

- Gemiddelde vermogenskostenvoet; een sterk argument om de gemiddelde vermogensvoet als disconteringsvoet te gebruiken is dat je direct ziet of de investering net zo rendabel is als de andere activiteiten van de organisatie. Immers als de netto contante waarde van de investering (zie stap 4) positief is (> 0) dan weet je dat de gemiddelde rentabiliteit van de organisatie in ieder geval gelijk blijft.

- Rentabiliteit van het Eigen Vermogen; als voor de disconteringsvoet de Rentabiliteit van het eigen vermogen wordt gebruikt dan wordt meteen duidelijk of de investering waarde toevoegt voor de eigen vermogen verschaffers. Immers als de netto contante waarde dan negatief is kan de investering op zichzelf wel winstgevend zijn (bijvoorbeeld bij disconteringsvoet op basis van marktrente) maar wordt de rentabiliteit op het hele eigen vermogen lager. De verschaffers van het eigen vermogen zullen niet blij zijn met de investering.

- Risicoprofiel; op de pagina Financiering & Financieringsstructuur wordt duidelijk dat het risicoprofiel van de investering de disconteringsvoet bepaalt. Bij een investering met een hoog risicoprofiel zal ook een hoog rendement geëist worden. Dus een hoge disconteringsvoet. Uitdaging is wel om het exacte risicoprofiel te bepalen en deze te vertalen in een rendementseis.

- Marktrente; soms wordt de marktrente op de kapitaalmarkt (al dan niet met een risico-opslag) als disconteringsvoet gebruikt. Als je de marktrente gebruikt is er echter geen relatie met het risicoprofiel van de investering en kijk je niet naar de rendementseisen die de (eigen) vermogen verschaffers stellen.

Het moge duidelijk zijn dat je afhankelijk van het doel van de investering je een specifieke disconteringsvoet moet gebruiken. Als je wilt bepalen of de investering positief bijdraagt aan de rentabiliteit van de eigen vermogen verschaffers dan kies je voor de rentabiliteit van het eigen vermogen als disconteringsvoet. Wil je de investering afzonderlijk beschouwen dan ligt het meer voor de hand een disconteringsvoet te hanteren die past bij het risicoprofiel van de investering.

Stap 4 Berekenen de winst van de investering

Stap vier is de meest eenvoudige. Je brengt de investeringen die gedaan moet worden in mindering op de contante waarde van de kasstromen. Je hebt dan de contante waarde van de investering berekend! Hiervoor wordt de volgende formule gebruikt:

Overigens is het goed mogelijk dat de investering niet eenmalig plaatsvindt maar is verdeeld over de jaren. En vaak is er ook sprake van een restwaarde van de investering. In dat geval moeten niet alleen de kasstromen maar ook de investeringen en een eventuele restwaarde contant gemaakt worden.

3 Voorbeeld

De Computerwinkel is financieel gezond en behoorlijk winstgevend. De Computerwinkel wil uitbreiden. Onverwachts doet zich een mogelijkheid voor om door een overname sneller te groeien. Een computerwinkel in een ander deel van de stad, onder de naam Computercity, dreigt failliet te gaan en wordt te koop aangeboden voor € 200.000. De Computerwinkel overweegt Computercity over te nemen en gaat een investeringsanalyse uitvoeren. Hiertoe vraagt zij de winst- & verliesrekening en de balans op bij Computercity om zo een aantal berekeningen uit te voeren. De winst- en verliesrekening van Computercity ziet er als volgt uit:

En de opgevraagde balans van Computercity laat het volgende beeld zien.

Nu is de vraag of De Computerwinkel Computercity moet overnemen of niet. Hiertoe voert de controller van De Computerwinkel een aantal analyses uit die een indruk geven over de winstgevendheid van de mogelijke overname.

Stap 1 Bereken de kasstroom; zoals uit de theorie blijkt staat bij een goede investeringsanalyse de kasstromen die de investering genereerd centraal. Waarbij de kasstromen worden afgezet tegen de investering die gedaan moet worden in Computercity. Uit de winst- & verliesrekening blijkt dat Computercity jaarlijks een netto verlies maakt van € 60.000. Tellen we daar de afschrijvingen bij op en de mutaties in het netto werkkapitaal (in dit voorbeeld gelijk aan € 0) dan ontstaat er een negatieve kasstroom van € 10.000.

Dit betekent dat er elk jaar € 10.000 meer wordt uitgegeven dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal.

Dit betekent dat er elk jaar € 10.000 meer wordt uitgegeven dan dat er aan inkomsten binnen komt. Maar de controller ziet mogelijkheden. Door de computers bij de eigen leverancier in te kopen (besparing van € 25.000) en een taakstelling door te voeren (€ 15.000) wordt de negatieve kasstroom van € 10.000 een positieve kasstroom van € 30.000. Deze jaarlijkse kasstroom van € 30.000 staat in de verdere investeringsanalyse centraal.

Stap 2 Bepaal de disconteringsvoet; om de kasstromen contant te maken moet eerst de hoogte van de disconteringsvoet bepaald worden. De controller heeft even overwogen om de marktrente (4%) als disconteringsvoet te gebruiken. Bij nader inzien ziet de controller hiervan af omdat de marktrente niet overeenkomt met het risicoprofiel van de investering. Omdat het risicoprofiel van de investering in lijn ligt met de overige activiteiten van het bedrijf kiest de controller ervoor om het geëist rendement van de vermogensverschaffers (7%) als disconteringsvoet te hanteren.

Stap 3 Maak de kasstromen contant; nu we de kasstromen hebben berekend (€ oneindig 30.000 per jaar) en de disconteringsvoet is bepaald (7%) kan de contante waarde van de kasstromen worden berekend.  Omdat het hier gaat om een oneindige kasstroom van € 30.000 volstaan we met de eenvoudige formule. De contante waarde van de kasstromen bedraagt € 428.000.

Omdat het hier gaat om een oneindige kasstroom van € 30.000 volstaan we met de eenvoudige formule. De contante waarde van de kasstromen bedraagt € 428.000.

Stap 4 Bereken de winst van de Investering; nu we de netto contante waarde van de kasstromen weten en de contante waarde van de investering kennen is het eenvoudig om de contante waarde van de investering (= winstgevendheid van de investering) te berekenen. ![]() Dit doen we door de (contante waarde van de) investering op de contante waarde van de kasstromen in mindering te brengen. De winstgevendheid van de investering bedraagt dan € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want is de disconteringsvoet 15% (bijvoorbeeld door het geëist rendement van de vreemd vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag.

Dit doen we door de (contante waarde van de) investering op de contante waarde van de kasstromen in mindering te brengen. De winstgevendheid van de investering bedraagt dan € 228.000. Op basis van de NCW-methode zou het advies zijn om de concurrent over te nemen voor € 200.000. Vraag jezelf wel af of je de juiste disconteringsvoet hebt gebruikt. Want is de disconteringsvoet 15% (bijvoorbeeld door het geëist rendement van de vreemd vermogen verschaffers als disconteringsvoet te gebruiken) dan zou de contante waarde van de kasstromen (30.000/0,15) precies gelijk zijn geweest aan het investeringsbedrag.

4 Andere Selectiemethoden

De Netto Contante Waarde Methode berekent dus het rendement van de investering waarbij rekening wordt gehouden met de tijdsvoorkeur van geld. Deze methode wordt daarom veel door investeerders gebruikt. Voor een goede investeringsanalyse moet deze methodiek echter wel in combinatie met andere investeringsselectie methoden uitgevoerd worden. Omdat deze methoden weer andere informatie verschaffen die van invloed kan zijn op de investeringsbeslissing.

- Terugverdienperiode; aan de hand van een rekenvoorbeeld wordt op deze pagina duidelijk dat de ’terugverdienperiode’ een eenvoudige maar beperkte methode is om vast te stellen of een investering al dan niet interessant is. Hoe langer de terugverdienperiode hoe groter het risico of de veronderstelde kasstromen daadwerkelijk worden gerealiseerd.

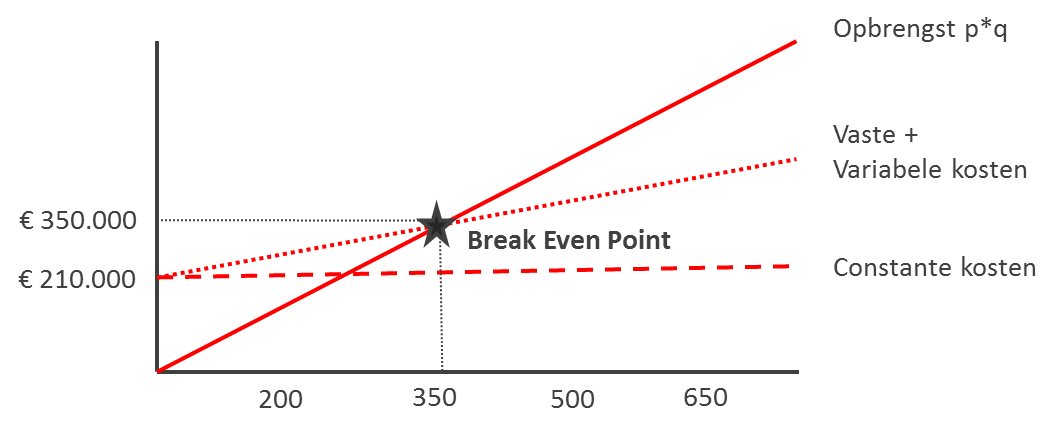

- Break-Even-Analyse; op deze pagina wordt duidelijk hoe het zogenaamde ‘kritisch punt’ bijdraagt aan investeringsselectie. Met behulp van een rekenvoorbeeld wordt duidelijk bij welke afzet een investering verlies maakt,

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen. - Interne Rentabiliteit; deze methode is een variant op de NCW-methode want deze methodiek houdt ook rekening met de tijdsvoorkeur van investeerders. Zij het dat bij de NCW-methode de netto contante waarde van de investering wordt berekend bij een gegeven disconteringsvoet. Terwijl bij de Interne Rentabiliteit methode de netto contante waarde van de investering op 0 wordt gezet. Zodat je de disconteringsvoet c.q. rentabiliteit van de investering kunt berekenen.

- Return on Investment (ROI); berekent net zoals de Interne Rentabiliteit methode het rendement op de investering. Zij het dat bij de berekening van de ROI geen rekening wordt gehouden met de tijdsvoorkeur van geld. Met andere woorden bij de ROI-methode worden de kasstromen niet contant gemaakt. Waardoor de ROI-methode snel tot verkeerde besluiten kan leiden. Voordeel is echter de eenvoud en snelheid waarmee je het rendement kan berekenen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.

quitte loopt of winst genereert. De break-even-analyse gebruik je onder andere om de hoogte van de kasstromen vast te stellen.Op de pagina Voorbeeld Investeringsanalyse is een uitgewerkte casus opgenomen van een investeringsanalyse. Waarbij naast de Netto Contante Waardemethode (NCW) ook andere methoden worden behandeld en uitgewerkt. En de voor- en nadelen van de verschillende investeringsselectiemethoden aan de hand van een voorbeeld met elkaar worden vergeleken.

Hi there friends, how is the whole thing, aand whatt you would

like to say concernng this piece of writing, in my view

its in fact remarkable designed for me.

Also visiit my blog post :: BUY VIAGRA ONLINE

Pornosite biedt een reeks video’s voopr adult entertainment.

Kies voor gegarandeerde porno hubs voor een veilige ervaring.

My webpage :: buy viagra online